「今のまま働き続けて、5年後も大丈夫なんだろうか…」

「自動車業界って本当に将来性あるのか不安」

「ホワイト企業に転職したいけど、どこが良いの?」

そんな違和感や不安、あなたも感じていませんか?

自動車業界は今、100年に一度とも言われる大変革期。でも、現場にいる我々に向けてその「変化の真実」は、あまり語られません。

この記事では、自動車業界に勤める人・これから転職を考える人へ向けたものです。

「どの会社が危ないのか」

「どこなら生き残れるのか」

を、リアルなデータと現役営業マンの視点から解説していきます。

ぼく自身、自動車部品メーカーで15年以上、営業として自動車業界に向き合ってきました。

業界の最前線を肌で感じてきた実態と、

客観データを掛け合わせて、「知らずに選ぶ怖さ」ではなく、「知って選ぶ安心感」を届けたい。そんな思いでこのランキングを作りました。

不安を感じるあなたにこそ、読んでほしい内容です。

自動車業界の転職を本気で考えている人は、ぜひ以下の記事もご覧ください。

【30代向け】知らないと失敗?自動車業界への転職完全ガイド

【ランキングが物語る】自動車業界が「やばい」と言われるのは倒産リスクと激務が現実だからです

自動車業界は一見、「大手=安心」と思いがちですが、実はその裏で「やばい」と囁かれる深刻なリスクが広がっています。とくに30代で家庭を持つぼくたちにとって、転職先の安定性や働きやすさは死活問題ですよね。

なぜ「やばいランキング」が検索されるようになったのか。

その背景にある現実と真実を、ランキングデータや業界の内情を交えて読み解いていきます。

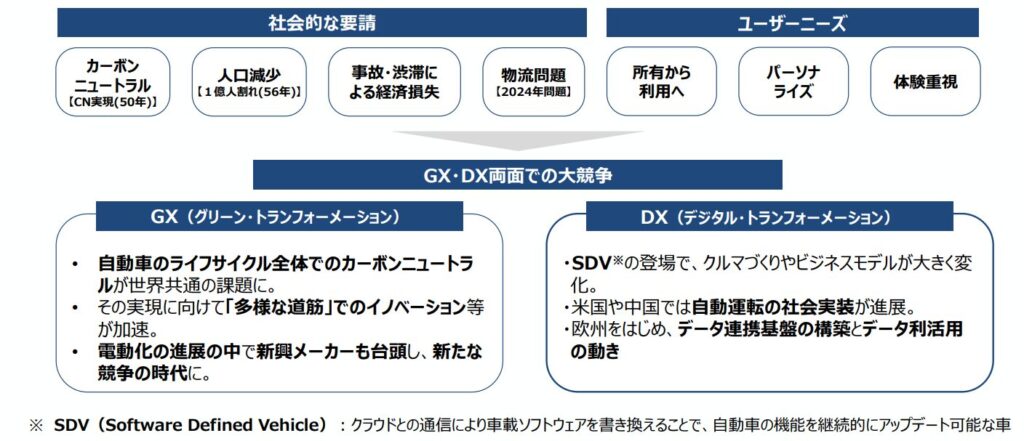

自動車業界が揺らぐ「3つの構造リスク」なぜ潰れそうな会社が出てくるのか?

「自動車業界 やばい」で検索すると、以下のような関連キーワードが出てきます。

このようなワードが検索される背景には、冗談では済まされない現実があります。

2024年には、自動車部品メーカーの倒産件数が過去10年で最多1となりました。その裏には、EVシフトの急激な進行と国際競争の激化があります。

経済産業省が2025年3月に公開した資料でも、自動車業界を取り巻く環境は「GXとDXの二重競争」と表現されています。

では、何が業界の再編を引き起こしているのでしょうか?

以下は、自動車業界が直面している「揺らぎの根源」とも言える3つの要因です。

- 業界再編の波

- サプライチェーンの崩壊リスク

- 人材と技術の空洞化

揺らぎの根源その①

【業界再編の波】完成車メーカー・部品メーカーの再編が進行中

- EVや自動運転技術への対応に莫大な投資が必要な今、企業単体で生き残るのが難しい時代に突入。

- 合併・提携・子会社化といった動きが加速し、経営の選別と淘汰が加速。

- 特に中堅部品メーカーは、OEMとの力関係が弱く、再編・吸収されやすい構造に。

揺らぎの根源その②

【サプライチェーンの崩壊リスク】戦争・災害・パンデミックによる打撃

- 半導体不足や原材料高騰、ウクライナ侵攻など、不確実性の高い供給リスクが直撃。

- トヨタのような大手企業は持ちこたえるも、中堅企業は一撃で赤字転落のケースも。

- 円安や地政学リスクで部品価格が一気に跳ね上がり、そのコスト上昇分をメーカーが吸収する羽目に。

揺らぎの根源その③

【人材と技術の空洞化】若手不足・技能伝承の断絶

- 若手が「激務」「3K(きつい・汚い・危険)」イメージで敬遠、生産/開発現場ともに高齢化が進行中。

- 技術者の高齢化により、独自の加工ノウハウや暗黙知の伝承が難航。

- 新技術(ソフトウェアや電動化)に対応できる人材確保も難しい現実。

これらの要因が複雑に絡み合って、自動車業界の一部企業は「潰れそう」と言われているわけです。

GUNSOW

GUNSOW単なる売上減ではなく、業界の土台が揺らいでいる構造リスクにこそ目を向ける必要がありますね…。

- 出典:帝国データバンク「自動車部品メーカー」の倒産傾向(2024年度) ↩︎

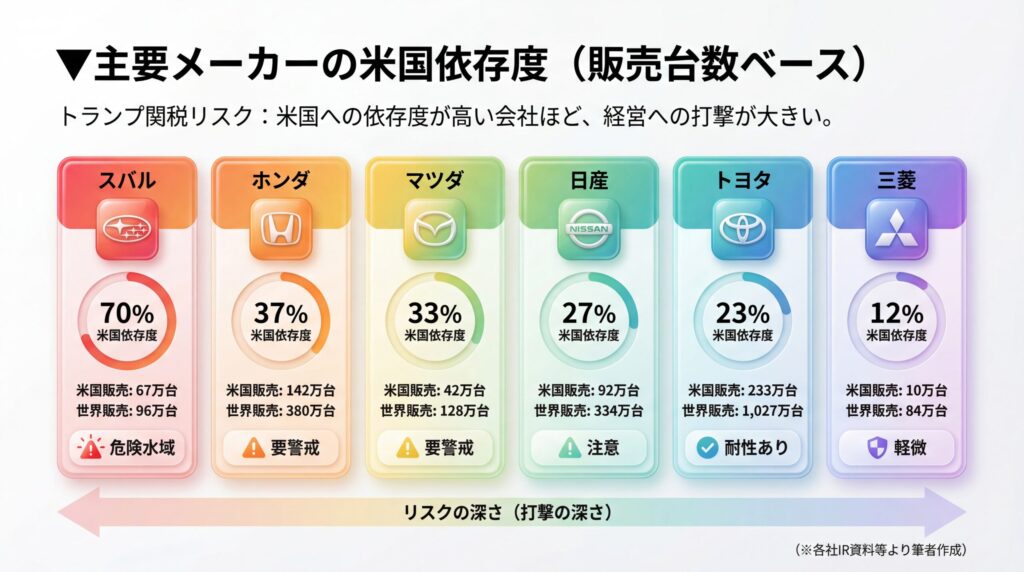

【トランプ2.0の衝撃】「米国依存」が高いメーカーは生き残れるか?

「米国で売れば儲かる」

そんな自動車業界の常識が、

トランプ政権の復活によって根底から覆されようとしています。

かつてはドル箱だった北米市場ですが、トランプ関税により、

「米国への依存度が高い会社ほど、経営が吹き飛ぶリスク」

を抱えることになりました。

打撃の深さは、各社の「米国販売比率」を見れば一目瞭然です。

数字が示す通り、

スバルなんかは販売の7割を米国に頼っています。ここに高関税が課せられれば、利益どころか経営そのものが揺らぎかねません。

なぜ「やばい」のか、3つのシナリオで整理します。

トランプ関税の影響シナリオ①

「メキシコ生産」の恩恵が消滅する

これまで日産、ホンダ、マツダなどは、人件費の安いメキシコ工場で作った車を関税ゼロで米国へ輸出することで利益を出してきました。

しかし、トランプ政権はこのルートを塞ごうとしています。

⭕これまで:

メキシコ製は関税0%でドル箱

❌これから:

メキシコ製にも容赦なく高関税(最大100%の脅しもあり)

これにより、「メキシコに巨大工場を持つメーカー」の利益前提が崩壊します。

トランプ関税の影響シナリオ②

値上げか? 自腹か? 究極の二択

仮に一律10〜20%の追加関税が導入された場合、メーカーは地獄の二択を迫られます。

- 値上げを選ぶ(価格転嫁)

車両価格が数百万円単位で跳ね上がり、インフレ疲れの米国消費者が買えなくなる。

販売激減 - 据え置きを選ぶ(自社負担)

関税分をメーカーが被る。利益率の低いメーカーや車種は、売れば売るほど赤字に。

業績悪化

トランプ関税の影響シナリオ③

サプライヤーへの「現地生産」強制

「関税が嫌なら、米国内に工場を作れ」

これがトランプ流ディールです。

- 発注が細る

完成車の減産で一次サプライヤーの売上が急減。 - 資金繰りが詰まる

取引先の銀行格付けが下がり、融資ストップの事例も。 - 地域雇用に直撃

工場閉鎖→パートも派遣も一斉解雇。

地方ほど逃げ場がなく、失業が長期化しやすい。

以上のように、

トランプ関税は価格→利益→雇用 を同時に削る。だから、「やばい」わけです。

GUNSOW

GUNSOWこれまでは「円安」が追い風になっていましたが、関税の壁はその利益をすべて吹き飛ばす破壊力があります。「北米一本足打法」のメーカーや、その下請け企業への転職は、今や最大級のリスク要因と言えるでしょう。

EV投資ラッシュは吉か凶か?「自動車業界は終わり」とは言い切れない理由

『もう日本の自動車業界は終わりなんじゃないか』

そんな話を聞くと不安になりますよね。

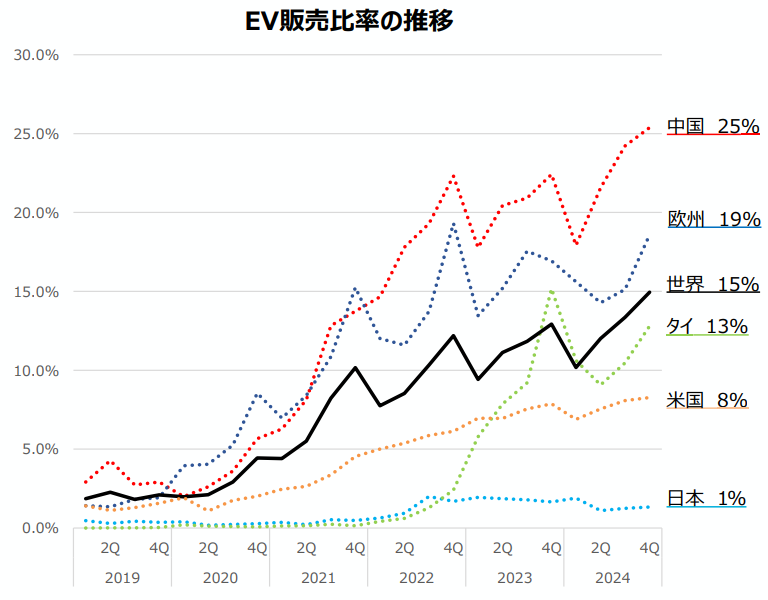

冒頭で触れた「EV化の進行」は世界各国で起きていますが、日本だけ遅れを取っている状況。それを表すのが下のグラフで、世界のEV車販売比率の推移になります。

今、自動車業界を大きく揺るがしている「急速なEVシフト」。

EV 開発は先に大金が出ていきます。

だからこそ「誰が、いつ、どうやって」お金を回収するかで、企業ごとの未来が大きく変わってきます。

ここでは主要メーカーのEV投資計画や、投資にかかるコストの構造、そして転職希望者が知っておくべき今後の展望について、わかりやすく整理していきます。

①:データでみる各社の「EV賭け金」

各自動車メーカーが2030年までにどれだけの資金をEV関連に投資しようとしているのか。

まずはその「賭け金」を整理しました。

| 企業 | EV投資額 | 投資のねらい |

|---|---|---|

| トヨタ | 5.0兆円 | 全固体電池/BEVライン |

| ホンダ | 10.0兆円 | バッテリーと車載OSで主導権を握る |

| 日産 | 2.0兆円 | 次世代EVと高速充電網 |

| スバル | 1.0兆円 | 米国にEV工場→北米需要を直取り |

| マツダ | 1.5兆円 | 高効率電池+ソフトに集中投資 |

| 三菱 | 1.0兆円 | ASEANでEVニーズを掴む |

👉各社、EVシフトの波に乗る為に兆円単位の投資を早期に決め込んでいます。

これだけの巨額を「前払い」する背景を、次でかみ砕いてみます。

②:なぜ「前払い」がここまで膨らむのか?

EVやモビリティDXに向けた投資で実際に何にお金がかかっているのか。

以下に、5つの主なコスト構造をわかりやすくまとめました。

先に現金が出る期間が長いほど、

「この投資、本当に戻ってくるの?」という不安も膨らむワケです。

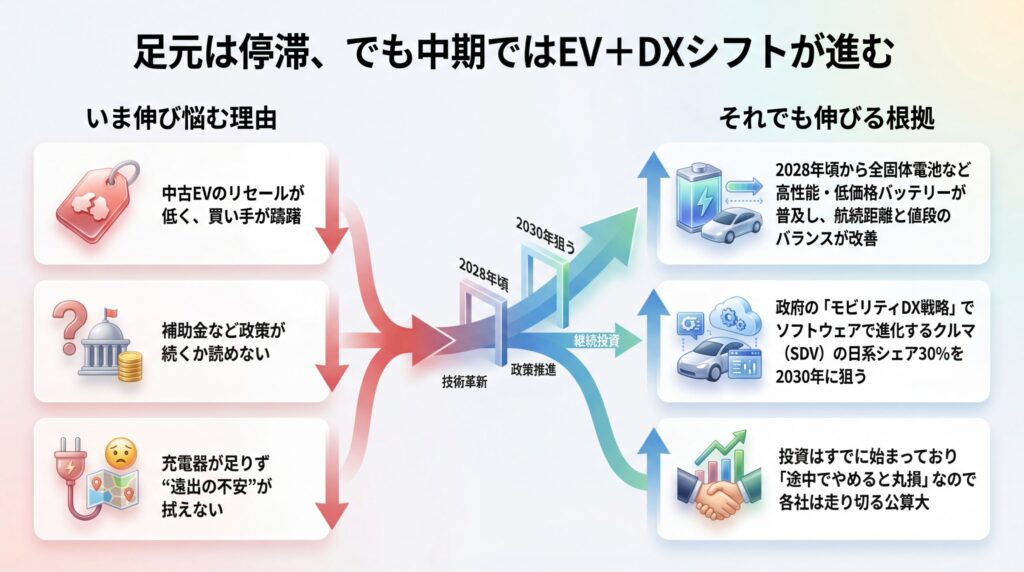

③:足元は停滞、でも中期ではEV+DXシフトが進む

「EVは売れてない」という声も多いですが、少し先を見据えると成長の兆しは確実にあります。

ここでは「停滞→成長」への流れを段階的に整理しました。

つまり、

「足元の停滞=永遠の停滞」 ではありません。ここから体力差がはっきり出るフェーズに入ります。

④:【追い風と逆風】メーカー・部品サプライヤー比較

EVシフトの中で各企業がどのような立ち位置にあるのかを、転職視点も交えてざっくり分類しました。

転職を検討する際の参考にしてみてください。

プレーヤー別の強弱が見えたところで、

「自動車業界は終わり」とは言い切れない理由を整理します。

⑤:それでも「自動車業界は終わり」ではない3つの光

最後に、

「それでもやっぱり自動車業界は終わりではない」と言い切れる根拠を3つ挙げておきます。

希望があるからこそ、キャリアを見直す価値があります。

- 世界のクルマ需要は揺らいでいない

世界販売は2024年も約9,000万台規模。移動のニーズそのものが消えることはない - 「マルチパスウェイ戦略」がリスクを分散

ハイブリッド・水素・合成燃料も国策で後押し。全部EV一本勝負ではない - DXで「売った後に稼げる」時代へ

ソフト更新やサービス提供で「継続収益」が可能。政府もデジタル基盤を整備中

そう、自動車業界は「終わり」ではなく「変革の入り口」に立っているだけなんです。

GUNSOW

GUNSOWここまでは投資や戦略を軸に全体像を描いてきました。 次はもう一つのリアル、「長時間労働や働き方の問題」に焦点を当て、転職先としての「居心地」を見ていきましょう。

【激務・長時間労働の実態】自動車業界がきついと言われる理由

「給料はいいけど、忙しくて帰れない・・・」

「週末も仕事で、休みが満足に取れない」

こうした声を、

自動車業界に勤める知人などから聞いたことありませんか?

実際、自動車業界は「きつい」と言われる業界の代表格。

その背景には、

他の業界ではあまり見られない特殊な働き方や構造的な課題があります。

そうした実態を数字と構造の両面から、わかりやすく整理してみました。

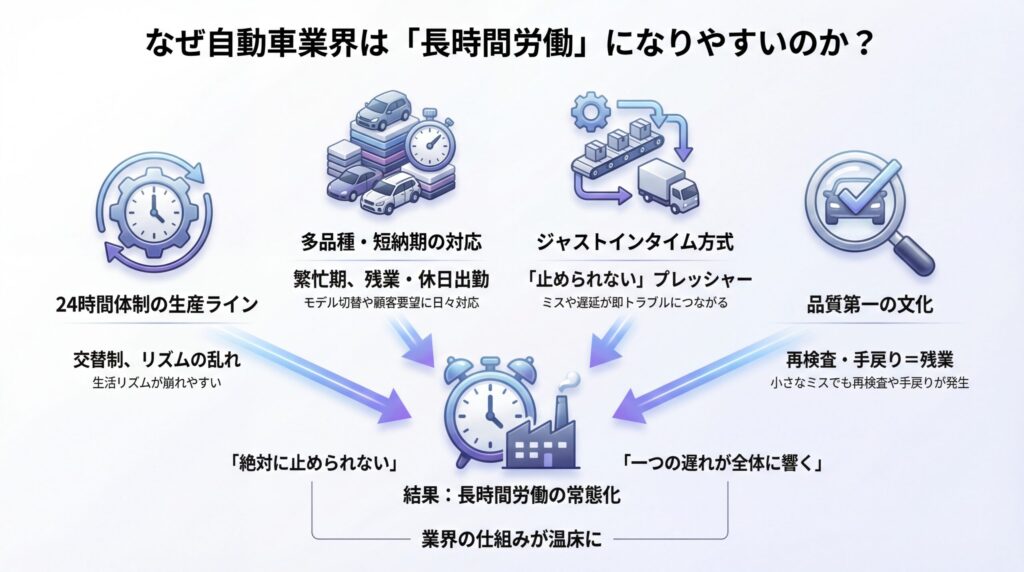

①:なぜ自動車業界は「長時間労働」になりやすいのか?

まずは、自動車業界特有の労働構造に目を向けてみましょう。

「絶対に止められない」

「一つの遅れが全体に響く」

こういった業界の仕組みが、長時間労働を生み出す温床になっています。

②:部署や職種によっても「きつさ」は変わる

自動車業界内でも、職種によって「きつさの質」がちがいます。転職を考える際、自分が目指す部署の働き方を知っておくことも大切です。

以下、職種・部署別の働き方の特徴を表にまとめました。

きつさランクは、

①体力的負荷

②精神的負荷

③残業・休暇事情

を総合評価したもので、あくまで目安として参考にしてみてください。

働き方のきつさは

「長時間労働」「体力的負荷」「精神的プレッシャー」など、職種ごとに異なります。

転職・就職前に「自分はどんなきつさに強いか/弱いか」を整理しておくことが重要。職種ごとのきつさについては、以下の記事も参考にしてみてください。

自動車部品製造はきつい?現場のリアルと5つの真実

【自動車部品メーカー営業の現実】きついと言われる5つの理由

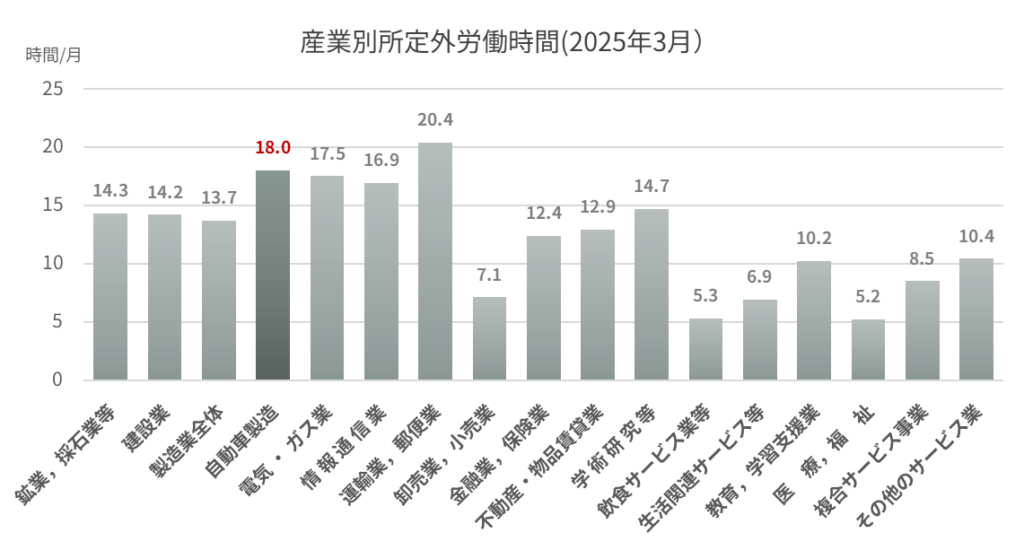

③:公的データから見るきつさの傾向

自動車業界の「きつさ」の実態を、公的統計からざっくりと把握してみましょう。以下は、全産業の「残業時間」をまとめたグラフです。

自動車業界は全産業平均より残業が長い傾向にあります。

「粘り強く、最後までやりきる」

という考え方が根強く、多少の残業は当たり前とされる業界です。

④:少しずつ広がる「働き方改革」の芽

「残業が当たり前の業界」

と前述しましたが、働き方を見直す動きも確実に始まっています。

- ロボット・自動搬送機の導入

トヨタやスバルなどが、夜勤や単純作業の負担を減らすために導入を拡大中。 - フレックスタイムやテレワーク

トヨタやホンダでは、開発・企画系職種における時間の裁量が広がっている。 - 週休3日制の試行

日産が一部職種で導入。給与体系や勤務負荷との兼ね合いで慎重に進行中。

昔ながらの「根性頼み」から、「テクノロジーで改善する現場」へと、少しずつ進化しています。

GUNSOW

GUNSOWトヨタでは「街のような職場に」を掲げて、女性やお年寄りでも活躍できる現場づくりを推進しているようですよ。

まとめ

- 自動車業界のきつさは、①止まらない工程、②短納期・多品種対応、③品質重視の三重苦が原因。

- 職種によって負荷の種類が異なり、「どこで働くか」で働きやすさは大きく変わる。

- 業界全体で働き方改革も進んでおり、「きつさ≠当たり前」になりつつある。

GUNSOW働き方のリアルを整理したところで、最後は「今このタイミングでどう動くべきか?」という転職実践編に入っていきましょう。

どこを選ぶ?主要メーカー・系列サプライヤー・独立系サプライヤーの特徴比較

自動車業界と一口に言っても、

働く先は完成車メーカーだけではありません。

日本の自動車産業のサプライチェーンは6万8千社以上あると言われていますが、その中には部品サプライヤーはもちろん、物流やサービス、ITなど様々な業種も含まれています。

いまや、

その構造は「ガラガラポン」の状態。

かつては「親会社が強ければ、子会社も安泰」でしたが、今は違います。 ここでは、最新の業界地図をもとに、メーカーとサプライヤー、それぞれの生存戦略と特徴を整理していきます。

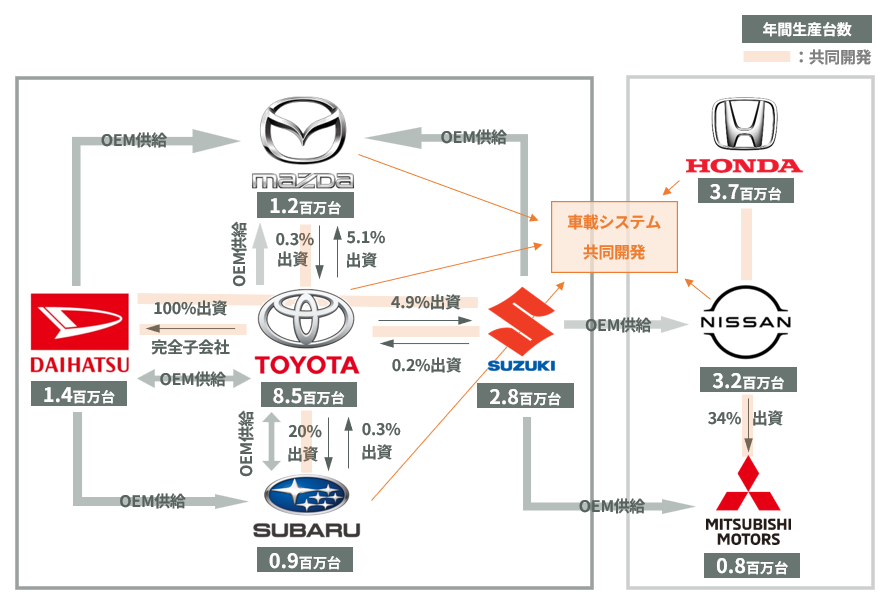

特徴比較その①

主要メーカー8社の最新相関図

まずは、日本を代表する完成車メーカー8社と、それぞれの関係性を見てみましょう。

各社、資本関係や提携関係、共同開発などで密接に連携していることがわかります。大きな見方としては、

「トヨタ連合 vs ホンダ・日産・三菱」

といった構図ですね。

トヨタ連合(鉄の結束)

トヨタを中心に、マツダ・スバル・スズキ・ダイハツが資本や技術でガッチリ連携。ハイブリッドの収益力を背景に、最も安定した経済圏を作っています。

ホンダ・日産・三菱(緩やかな共闘)

資本統合は見送られましたが、EVやソフト開発(SDV)などの「現場レベルでの技術協力」を継続。お互い独立性は保ちつつ、コスト削減のために手を組む「大人の関係」です。

GUNSOW「どこの系列か」は依然として重要ですが、ホンダ・日産側は資本関係がないため、サプライヤーへの発注方針がバラバラになるリスクがあります。一枚岩ではない点に注意が必要です。

特徴比較その②

主要8グループとその系列サプライヤーの例

以下は完成車メーカー8社と、それぞれに属する代表的な系列サプライヤーの例です。

| 完成車メーカー | 系列サプライヤー(代表例) |

|---|---|

| トヨタ | デンソー、アイシン、豊田自動織機、ジェイテクト、トヨタ紡織、トヨタ車体 |

| ホンダ | 日立Astemo、ユタカ技研、八千代工業、ショーワ |

| 日産 | ジヤトコ、愛知機械工業、日産車体、マレリ |

| スバル | 富士機械製造、しげる工業、東亜工業、坂本工業 |

| マツダ | ヒロテック、デルタ工業、中国工業、オンド、ワイテック、東洋シート |

| 三菱 | 三菱電機、菱電湘南エレクトロニクス、三菱重工業 |

| スズキ | スズキ部品製造、スズキ精密工業、スニック、宝和工業 |

| ダイハツ | ダイハツメタル、ディーアクト、明石機械工業、神菱 |

「系列サプライヤーなら、親会社から自動的に仕事が降ってくる」

そう思っているなら、

今すぐその認識を捨てたほうがいいです。

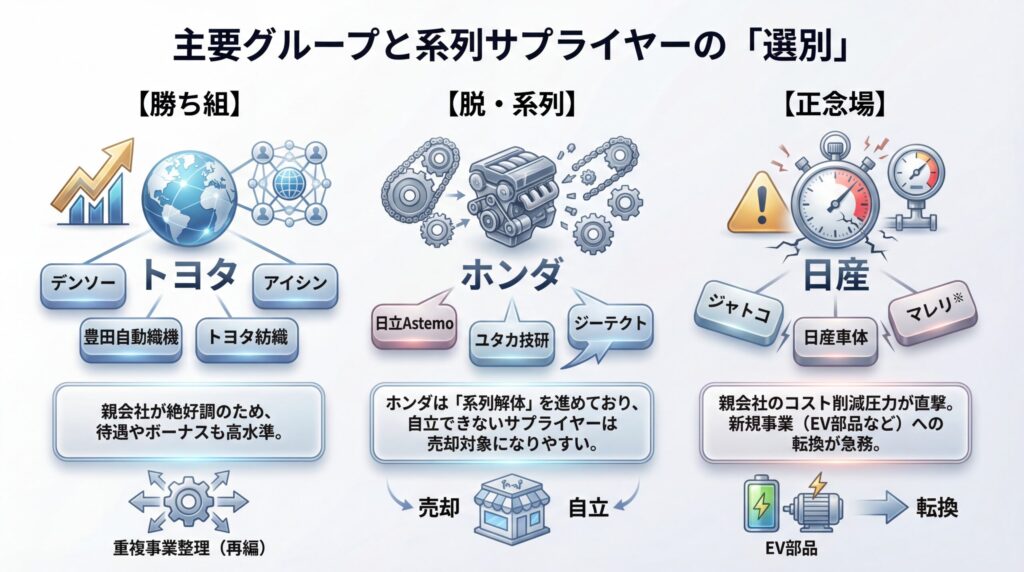

完成車メーカーは今、「競争力のない身内(系列)」よりも「優秀な他人(独立系・海外勢)」を選び始めています。

具体例

アイシンが開発を進める「eAxle(イーアクスル)」は、モーター・ギア・インバーターを一体化した次世代EV向けユニットで、自動車の電動化において中核技術のひとつとされています。

また、デンソーの「車載OS」のように、親会社を超えて外販できる技術を持つ企業は安泰です。

一方で、「親会社の図面通りに作るだけ」のサプライヤーは、系列であっても容赦なく発注を減らされています。

特徴比較その③

独立系サプライヤーこそが「再編時代の覇者」?

いま最も注目すべきは、どの完成車メーカーの資本にも縛られない「独立系サプライヤー」です。 彼らは「全方位外交」が可能であり、EVやSDV(ソフトウェア)の波に乗って急成長している企業が多く存在します。

| サプライヤー | 主な特徴 |

|---|---|

| 住友電装 | ハーネス(配線)の世界大手。 EV化で配線が複雑化し、需要は底堅い。 |

| 日本精工(NSK) | ベアリング大手。 EVの静粛性向上に不可欠な技術を持ち、産業機械分野でも強い。 |

| ソニー パナソニック | 家電の枠を超え、車載バッテリーやエンタメシステムで存在感を発揮。 自動車業界への「逆襲」組。 |

| NTN | 同じくベアリング分野でグローバルに展開。長寿企業で安定感あり |

| カヤバ | 油圧・サスペンション系に強く、商用車・鉄道・航空機にも展開 |

| Nidec(日本電産) | モーター世界大手。 中国EV市場での苦戦も伝えられるが、技術力とM&Aによる成長意欲は健在。 |

これらの企業はたとえば、

「トヨタがダメならホンダへ、日本がダメなら海外へ」

と販路を切り替えられるのが最大の強み。リスク分散の観点では、中途半端な系列企業よりも安全といえます。

GUNSOW一方で系列サプライヤーなら、親会社から安定的に仕事がもらえるメリットがありますが、依存度が高い=親会社の業績に左右されるというデメリットがありますね。

特徴比較その④

ホワイト企業を狙うなら?

働きやすさや福利厚生を重視したい人にとっては、「どこがホワイト企業なのか?」も重要ですよね。

ここでは代表的な企業タイプごとの特徴を整理します。

- 大手系列系サプライヤー

(例:デンソー、アイシンなど)

福利厚生は最強クラス。最近は「ソフトウェア人材」への転換教育に熱心で、文系や機械系出身でもITスキルを身につけられるチャンスがある。 - 独立系大手メーカー

(例:住友電装、日本精工など)

フルリモートやフレックスなど、IT企業に近い柔軟な働き方が浸透。年功序列ではなく「成果主義」の色が濃く、若手でも高年収を狙える。

GUNSOW逆に、「現場に出社してナンボ」「見て覚えろ」という昭和な文化が残るサプライヤーは、DXの遅れと共に淘汰される可能性大です。https://www.openwork.jp/や![]() 転職会議などの口コミサイトで「教育体制」「テレワーク導入率」を見るのが、隠れブラック回避のコツです。

転職会議などの口コミサイトで「教育体制」「テレワーク導入率」を見るのが、隠れブラック回避のコツです。

信憑性の高い口コミサイトをランキングした以下の記事もぜひ参考にしてみてください。

【信憑性を最重視】転職口コミサイトのおすすめTOP10

特徴比較その⑤

【まとめ】視野を広げて、長く働ける職場を選ぼう

自動車業界での転職を考えるなら、完成車メーカーだけが選択肢ではありません。

系列サプライヤーや独立系サプライヤー

にも目を向けつつ、

以下の4つの視点で比較してみてください。

- 技術の汎用性

「その会社でしか通用しない技術」か、「他社でも欲しがられる技術(ソフト・電気・制御)」か。 - 親会社との距離感

「親会社におんぶに抱っこ」か、「外販比率(親会社以外への売上)が高い」か。 - 企業文化

変化を嫌う「事なかれ主義」か、失敗しても挑戦させる風土か。 - 働き方の柔軟性

優秀な人材が集まる「現代的な労働環境」が整っているか。

ただし、会社の安定性だけに身をゆだねるのはキケンです。その感覚も養っておくことも大事です。

安定した人生を求めるほど、不安定になるという現実

GUNSOW「大手だから安心」という思考停止が一番のリスク。 会社という「船」の大きさではなく、その船が「沈まない装備(技術力・外販力)」を持っているかを見極めてください。そうすれば、激動の時代でも生き残れるはずです。

キャリア選びの判断材料を増やす方法

主要メーカーやサプライヤーの特徴を押さえたら、次は自分のキャリアに合う環境をどう選ぶかが大切。

実際の求人や企業の将来性を知るには、自動車業界に詳しい転職エージェントのサポートが有効です。内情を知るきっかけや非公開求人に出会える可能性も広がりますよ。

【プロが解説】自動車業界に強い転職エージェントおすすめ10選

次はいよいよ、「自動車業界のやばいランキング」を見ていきます…!

独自3軸で検証!自動車業界のやばいランキング10社を徹底比較

「え、あの有名企業ってそんな状態なの…?」

自動車業界では、誰もが知る大手でさえ「やばい兆候」を抱えていることがあります。

財務悪化

EV戦略の遅れ

職場環境のブラック化

など、そのサインは、意外と見落とされやすいんです。

そこで今回、GUNSOW BLOG独自の3軸(財務・EV戦略・働き方)から、やばさを数値化。

完成車メーカー・部品メーカーの2部門に分けてランキングにしました。

次に紹介する評価基準をもとに、転職で「避けるべき会社」と「注目すべき会社」の見極め方をお伝えします。

【スコア算出法】財務×EV戦略×働き方の3軸で可視化

自動車業界の「やばさ」を可視化するために、本記事では3つの視点から企業を評価しています。

評価軸①

財務健全性

「企業としての体力」を測るために、以下の指標をチェックしました。

- 売上高と営業利益率

事業規模と収益力のバランスを見る - 自己資本比率

財務の安定性、返済能力の指標 - 有利子負債比率

借入依存度の高さ、財務リスクの大きさを示す

👉この軸では、赤字続き・債務超過・利益率の低下傾向にある企業が要注意です。

評価軸②

EV・DX戦略(CASE対応力)

将来性・生き残り力を測るために以下を重視しました。

- EV・電池への投資実績や提携状況

- ソフトウェア/ADAS開発、コネクテッド戦略の進捗度

- モビリティサービスへの転換姿勢(MaaSなど)

👉トヨタ・日産などは出遅れ感が指摘されている一方、ホンダ・マツダなどは巻き返しに向けた大胆な投資を展開中です。

評価軸③

働き方・待遇

転職を考える読者にとって最もリアルな指標として以下を分析しました。

- 平均年収・年間休日・残業時間

- https://www.openwork.jp/や

転職会議等での口コミ評価

転職会議等での口コミ評価 - 離職率、若手社員の定着状況

たとえ高待遇でも、

「激務」「精神的にきつい」「現場が疲弊」

といった評価が多い企業は、ランキングでのスコアが下がる傾向にあります。

【2025年下期版】倒産リスク×将来性×働き方 やばい自動車メーカーランキング

日本の主要完成車メーカー8社をランキングしました。

その中で、特に将来が不安視される企業を明確にした上で「やばい度」をスコアリングしています。

解説まとめ

- 日産

これまで「技術の日産」として中位を保っていましたが、2024年後半からの業績悪化と世界的な人員削減(9,000人規模の報道など)を受け、リスク評価を最大に引き上げました。ホンダとの提携は「救済」の側面が強く、社内文化の衝突も懸念されます。 - トヨタ・ホンダ(2強体制)

トヨタの安定感は揺るぎませんが、ホンダも日産と組むことで「ソフトウェア開発コスト」を分担できる体制を整えました。「トヨタグループで働くか、ホンダ連合で働くか」。転職はこの2択が最も安全なルートと言えます。

完成車メーカーの安全度は明らかになりました。

ですが、実はその足元を支える部品メーカーのほうがもっとヤバイかもしれません。次はその実態に迫ります。

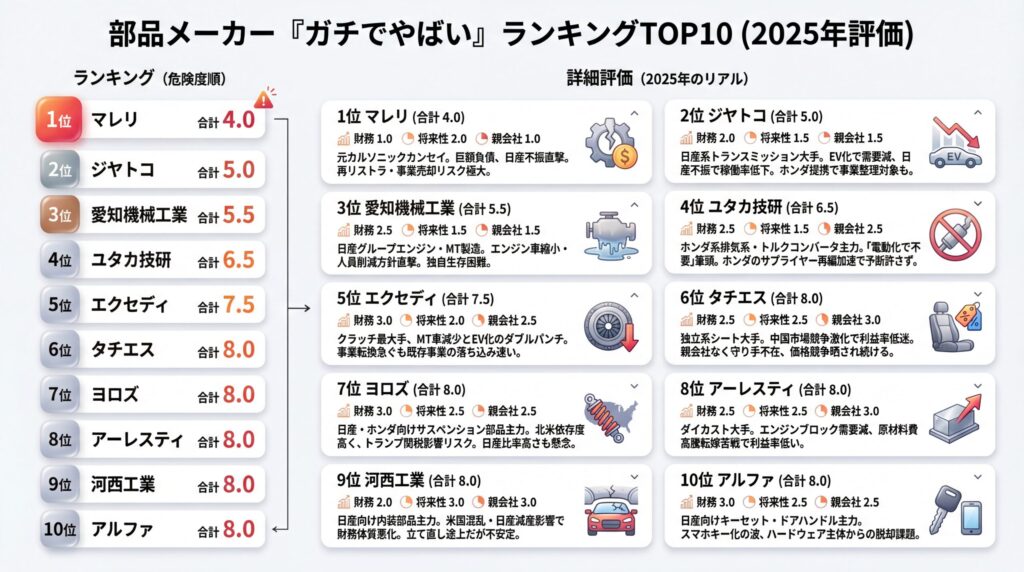

【2025年下期版】リストラ注意!自動車部品メーカーやばいランキング10選

「大手メーカーの系列だから、一生安泰」

そんな昭和・平成の常識は、2025年に完全に崩れ去りました。

現在、部品メーカーの現場で起きているのは、単なるEVシフトではありません。

「親会社の経営不振による共倒れ」と、

「ハードウェア(エンジン・排気系)部品の切り捨て」です。

完成車メーカー同様、

① 財務健全性

② EV・DX戦略

③ 働き方・待遇

の3つの観点から、

「避けたほうがいいかもしれない」部品メーカーをランキングしました。

なぜ「日産系」と「排気系」が上位を占めるのか?

ランキングを見てわかる通り、上位は

「日産依存」

または

「エンジン・排気・変速機」

のメーカーで埋め尽くされています。

① 親会社が守ってくれない(日産系サプライヤーの悲劇)

これまで「日産系」は安定の代名詞でしたが、親会社である日産自身が9,000人の人員削減を発表する事態です。 親会社はキャッシュ(現金)を作るために、「子会社株を売却する」可能性が高まっています。 かつての日産系最大手「カルソニックカンセイ」が外資ファンドに売られ、現在の「マレリ」となって苦境に喘いでいるのがその典型例です。

② ホンダの「脱・系列」宣言

ホンダもまた、電動化に向けてドライな判断を下しています。 燃料タンクやサンルーフを手掛けていた「八千代工業」は、すでにインド部品大手への売却が決まりました。 「ホンダ系だから安心」と思い込んでいると、ある日突然、外資系企業に買収され、給与体系や公用語がガラリと変わる・・・そんな事例が実際に起きています。

たとえば、2位のジャトコについて。

https://www.openwork.jp/には、現役社員から事業展望に関する口コミが投稿されています。

主戦力のCVTは主な販路である日産自動車の搭載車両が先細りであり、新規事業も模索しているが代替できるような市場は見いだせていない。この先大きな成長は難しいと思われる。

今後の事業変化に対応できなければ、リストラや拠点整理の可能性も否定できません。

ポイント

💡ランキングの見方と活かし方

- 企業規模だけでは判断できない!

大手だから安心とは限らず、製品の将来性や系列の再編次第で明暗が分かれる。 - 中堅メーカー=潰れやすい、ではない

柔軟性とスピード感がある中堅企業はむしろチャンスを掴みやすい。 - 「系列に頼り切り」は危険信号

自立性の低さは、親会社の方針一つで切り捨てられる可能性に直結します。

「あの有名企業も実は危ないかもしれない」

そんな視点を持つことで、転職先選びの精度は一段と高まります。業績や知名度では見えない、「構造的に危ないメーカー」の共通点については以下の記事も参考にしてみてください。

10年後も安心の会社は?ヤバいメーカー5つの特徴

あなたの会社、あの企業は大丈夫?

いま、自動車業界に身を置いている人は自分の会社の状況は知っておくべきです。また、これから自動車業界への転職を考えている人は「狙っている企業」の情報は必須。

そんな時はまず、

口コミサイトで、現役社員の声を覗いてみてください。「信憑性」に重きを置いて、役立つ口コミサイトをまとめておきました。

【信憑性を最重視】転職口コミサイトのおすすめTOP10

GUNSOWかつては「デンソーやアイシンも大変」と言われていましたが、彼らはトヨタのハイブリッド好調の波に乗り、過去最高益を叩き出すなど復活しています。 一方で、今回上位に挙げた企業は「構造的に逃げ場がない」状態。同じ自動車部品でも、天国と地獄の格差が開いているのが2025年のリアルです。

【著者の現場裏話】トヨタEV後発戦略と工場変革 ― 現場の景色はどう変わる

ランキングで明らかになったように、自動車業界は今まさに構造転換の真っ只中にあります。その中心にいるのが、日本の自動車産業を支えてきた「トヨタ」です。

では、EV後発と言われるトヨタは、本当に遅れているのか?

ギガキャストやライン再編、自社電池の量産構想など、華々しく報じられる一方で、現場レベルでは何が起きているのか。

ぼく自身、トヨタと取引のある部品メーカーの営業として、こうした変化を肌で感じてきました。

ここでは、ニュースには出てこない「現場のリアル」をお伝えします。

裏話その①

ギガキャストがもたらした「戸惑いと変化」

たとえば、今注目されている「ギガキャスト」。

巨大な一体成形部品を使って車両構造を大きく変えるこの技術、確かにインパクトは大きい。

でも部品メーカーの現場では、ちょっと違った温度で受け止められています。

「既存の部品点数が大幅に減るかもしれない」

「構造変更により、これまで納めていた部品が不要になる可能性もある」

そんな不安が、サプライヤーの間には確かに存在しているんです。

実際、ぼくの周囲でも「ギガキャスト化で部品が廃止になり、売上げ減の見込みになった」という声もあります。一方で「ライン再編が必要になるかも」という現場の困惑も強く、トヨタの戦略にどう歩調を合わせるか、調整が続いているのが実情です。

裏話その②

工場の景色が変わる。でも一夜で変わるわけじゃない

トヨタの工場では今、EV対応に向けて徐々に生産ラインの見直しが進んでいます。

ギガキャストの導入だけでなく、e-axleや次世代電池モジュールの内製化も、工程設計から仕入れ体系に至るまで、工場の景色を変えようとしている。さらには、工場従事者の80%以上を「55歳以上の高齢者や女性」が活躍できるような職場を目指すとも言っています。

でも、その変化はある日突然やってくるわけじゃありません。むしろ、数年単位で試作・実証・改修を繰り返しながら、ジワジワと染み出すように広がっていく。

現場では「EV用ラインができたけど、稼働率はまだ低い」とか、「人手が余って他部署へ一時異動した」なんて声もある。

いまはまだ過渡期。

それが現実です。

裏話その③

トヨタは本当に「後発」なのか?

「EV戦略が遅い」とメディアは言いますが、現場から見ているとちょっと違う印象です。トヨタは既存の仕組みや取引網を壊さず、段階的に転換を進める超現実主義のアプローチを取っている。

決して派手ではないけれど、

- ギガキャスト在庫を削減するための、短時間段替技術の開発

- EV先行国である中国から、ソフト開発を中心とした真摯な学び

- 従来のモノコック構造ではなく、剛体×剛体のモジュール構造をベースとした車両設計

など、着実に布石を打っています。

ぼくたちのような部品メーカーにとっては、「慣れたやり方」が通用しなくなるシーンも出てきますが、逆に言えば「新たな提案ができる余地」でもあるんですよね。

そう感じられるあたりが、トヨタの底力だとぼくは思っています。

裏話その④

現場の人間が感じている「変化の兆し」

EV化

ソフト化

サプライチェーン改革

いま自動車業界は、これまでにないスピードとスケールで変わろうとしています。その震源地の一つが、トヨタだということは間違いありません。

現場の景色は、すぐには変わらないかもしれない。でも「今までどおりでいい」とは、もう誰も思っていない。ぼくら営業の現場でも、すでに新たな対応力や、提案力が求められてきているのを日々実感しています。

だからこそ、今この業界でキャリアを築こうとしている人には、

「何をつくっているか」だけじゃなく「どんな未来を見据えている企業か」

にも目を向けてほしい。そう思っています。

【まとめ】自動車業界のやばいランキングを味方に「家計もキャリアも守る」最適解

「今のままではいけない、転職したい」

「でも、自動車業界って本当に大丈夫なのか?」

そんな不安を抱えている方も多いですよね。

トヨタのような大企業ですらEV戦略で工場の在り方を見直している今、その下請けとなる関連企業の再編リスクは加速しています。

でも、この記事を最後まで読んでくだったあなたは、すでに自動車業界の「表と裏」を知ったはず。

華やかなイメージとは裏腹に、

激変する市場、再編の波、そして働き方の格差が確かに存在しています。もし、本記事で紹介した「やばい企業」に勤めているなら、それはただの「知識」では済まされません。

また、今いる会社が「やばい企業」と同じ特徴だと感じた場合は今一度、考え直す時かもしれません。いま動かなければ数年後、キャリアも家計も大きな打撃を受けかねないからです。

「転職すべきかは分かっても、どこに行けば安全なのかが分からない」

そう思うのは当然です。

EV領域に強みをもつ企業はまだまだ将来性がある一方、部品点数の削減によって淘汰されていく企業もあります。また完成車メーカーでも、同じ系列内で「ホワイトとブラックの差」が激しいのが現実・・・。

でも、ひとりで悩む時代は、もう終わりました。

今は自分の市場価値を客観的に知り、将来性ある企業を選び抜くことが大切。

そのために必要なのは、

経験豊富な転職エージェントという存在です。

ぼく自身も複数のエージェントに登録して、自動車業界で納得のいく転職を成功させました。そんなオススメの転職サービスをご紹介しておきます。

リクルートエージェント

国内最大級の求人数。製造・自動車系の非公開求人が豊富。年収交渉のサポートも強い。

リクルートエージェント公式サイト

タイズ

メーカー特化型の転職エージェント。大手企業の独占求人が豊富。選考通過率が高いのも強み。

タイズ公式サイト![]()

テクノスマイル

トヨタ系やEV系の求人に強い。製造業・工場経験者向けにピンポイントで紹介してくれる。

テクノスマイル公式サイト![]()

MillCrew(ミルクル)

「製造業特化型」スカウトサービス。現場経験者がサポートしてくれるから相談しやすい。

MillCrew(ミルクル)公式サイト

どれも無料登録するだけで非公開求人や転職可能性のフィードバックが受け取れます。

他にも、自動車業界への転職を本気で考えている人は以下の記事も参考にしてみてください。

【プロが解説】自動車業界に強い転職エージェントおすすめ10選

今の会社で将来が見えないなら、「備え」としても動いておく価値はあります。

「自動車業界はやばい」

それは脅しではなく、

事実を知ったうえで「備えるべきサイン」です。

ぼく自身も、動いたからこそ今があります。

先に動いた人から、納得のいく人生を手に入れています。今の環境に甘んじず、少しでも未来を明るくするための一歩を、ぜひ踏み出してみてください。

ここまで読んでくださって、本当にありがとうございました。

今日もよい一日を!