「今から自動車メーカーに転職して、10年後に会社ごと終わってました・・・」

なんて、絶対に避けたいですよね。

EVだCASEだと騒がれる中、結局どこのメーカーなら「沈まない船」なのか。トヨタ・ホンダ・日産…名前は分かるけど、本当に将来生き残るのはどこなのか。

中国EV勢の台頭や、日産の赤字転落を見ると、ぶっちゃけ怖くありませんか?

本記事はこんな人にオススメ

- 今いる会社 or 志望企業が将来アウト側じゃないか確認したい

- EVシフト・中国勢・SDV化の波で、生き残るメーカーの条件を知りたい

- 転職していい会社・危険な会社の見分け方を具体的に知りたい

ぼく自身の

現役自動車部品メーカー営業マンとしての経験に、公的データや決算数字を掛け合わせて、ニュースでは見えない「転職していい会社・危険な会社」の線引きをしていきます。

結論から言います。

目指すべきは、トヨタ系の自動車部品メーカーです。

読み終わるころには、

「10年後も安心して働ける会社」

を見極める目を持ち、転職活動で後悔しない選択ができるようになるハズですよ。

自動車業界の転職を本気で考えているなら、以下の記事もぜひ参考にしてみてください。

参考記事 【30代向け】知らないと失敗?自動車業界への転職完全ガイド

将来生き残る自動車メーカーを見極めるなら、「ゲームのルール」を理解しろ

自動車業界は今、誰も経験したことのない激変の真っ只中にいます。

「大手だから安心」

という思考停止が、

あなたのキャリアをカンタンに破壊してしまう時代なんです。

生き残るメーカーを見極めるには、

まず業界全体を覆う「新しいルール」を知ることから始めましょう。

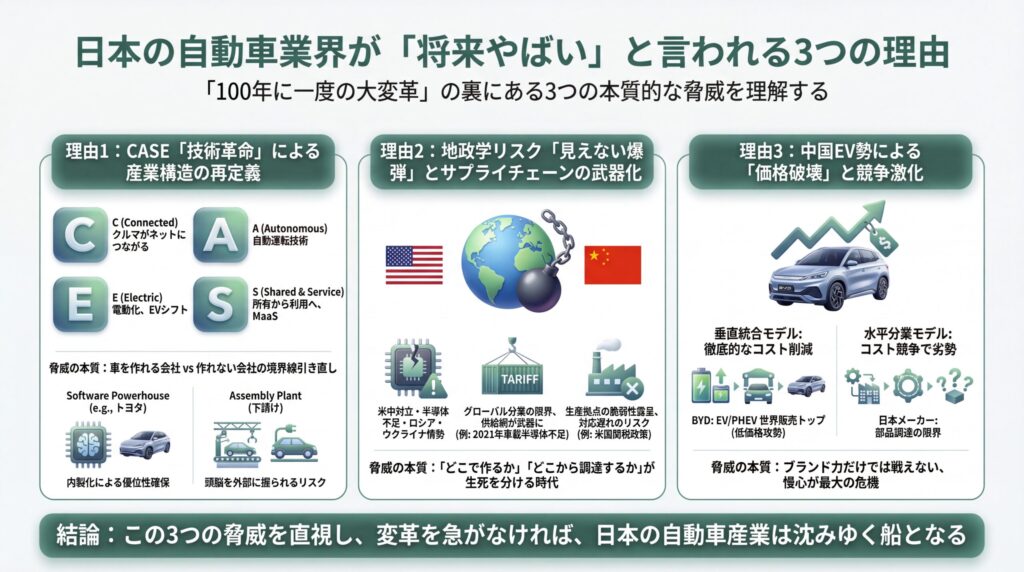

日本の自動車業界が「将来やばい」と言われる3つの理由

自動車業界が「100年に一度の大変革」と言われて久しいですが、正直もう聞き飽きましたよね。

でも、この言葉の裏にある

3つの本質的な脅威

を理解していないと、知らず知らずのうちに「沈みゆく船」に乗ることになります。

脅威その①

CASEという名の「技術革命」が容赦なく進行中

CASEとは、以下の4つの頭文字です。

- C(Connected)

クルマがネットにつながる - A(Autonomous)

自動運転技術 - S(Shared & Service)

所有から利用へ、MaaS(モビリティ・アズ・ア・サービス) - E(Electric)

電動化、EVシフト

この4つが同時多発的に起きているんです。

ここで重要なのは、

CASEは「単なる技術トレンド」ではないということ。

これは、

「クルマを作れる会社」

と

「クルマを作れない会社」

の境界線を引き直す、産業構造そのものの再定義なんです。

たとえばソフトウェア開発力。

トヨタが18,000人ものソフトウェア人材を抱え込んでいるのは、

「頭脳を外部に握られたら、ただの組み立て工場に成り下がる」

という将来への危機感があるからです。

逆に言えば、

ソフトウェアを内製できないメーカーは、今後iPhoneの下請けみたいな立場に追いやられるリスクがあるってことですよね。

脅威その②

地政学リスクという「見えない爆弾」

米中対立

ロシア・ウクライナ情勢

半導体不足…。

かつては「グローバル分業」が正義でしたが、今やサプライチェーンそのものが武器になる時代です。

たとえば、

2021年の車載半導体不足では、世界中の自動車メーカーが減産を余儀なくされました。 部品が1つ足りないだけで、完成車が作れなくなる。

この脆弱性が露呈したんです。

さらに米国トランプ政権が掲げる関税政策は、メキシコで生産して米国に輸出していた日産のようなメーカーに直撃しています。 日産は2025年度第1四半期で営業損失791億円という赤字に転落しましたが、この背景には関税リスクへの対応遅れもあるワケです。

要するに

「どこで作るか」

「どこから部品を調達するか」

が、メーカーの生死を分ける時代になったということなんです。

脅威その③

中国EV勢による「価格破壊」という現実

BYD、聞いたことありますよね?

2024年、このメーカーはEVとプラグインハイブリッド車(PHEV)を合わせて世界トップの販売台数を記録しました。 しかも、圧倒的な低価格で攻めてきている。

BYDの強さの秘密は「垂直統合モデル」。

バッテリーセルから車両製造まで、すべて自社で作ることでコストを徹底的に削減しています。

対して日本メーカーの多くは、部品を外部から調達する「水平分業モデル」。 これではコスト競争で勝てないんですよね…。

価格で勝負されたとき、

ブランド力だけで戦えるほど甘い市場じゃありません。

「日本車は品質がいいから大丈夫」

という慢心こそが、最大の危機なんです。

| 脅威の種類 | 具体的な影響 | リスクが高いメーカーの特徴 |

|---|---|---|

| ①CASE技術革命 | ソフトウェア開発力の欠如 | 内製化が遅れている中小メーカー |

| ②地政学リスク | 関税・サプライチェーン寸断 | 特定地域への生産集中が激しい企業 |

| ③中国EV勢の価格破壊 | 利益率の低下 | コスト競争力が弱い企業 |

この3つの脅威を前に、「うちは大手だから」と安心する人。

「歴史があるから大丈夫」と信じる人。

そして、「とりあえず有名企業に入っとけば何とかなる」と思考停止していた、かつてのぼく・・・。

ハッキリ言います。

全員、危険です。

イチロウ

イチロウCASE、地政学、価格競争…もう頭パンクしそうっス。結局どこ見りゃいいんスか?

GUNSOW

GUNSOW焦るらなくていい。大事なのは、この3つ全部に「同時に対処できる体力と戦略」を持ってるかどうかだ。そこを見極める目を、これから一緒に養っていこう。

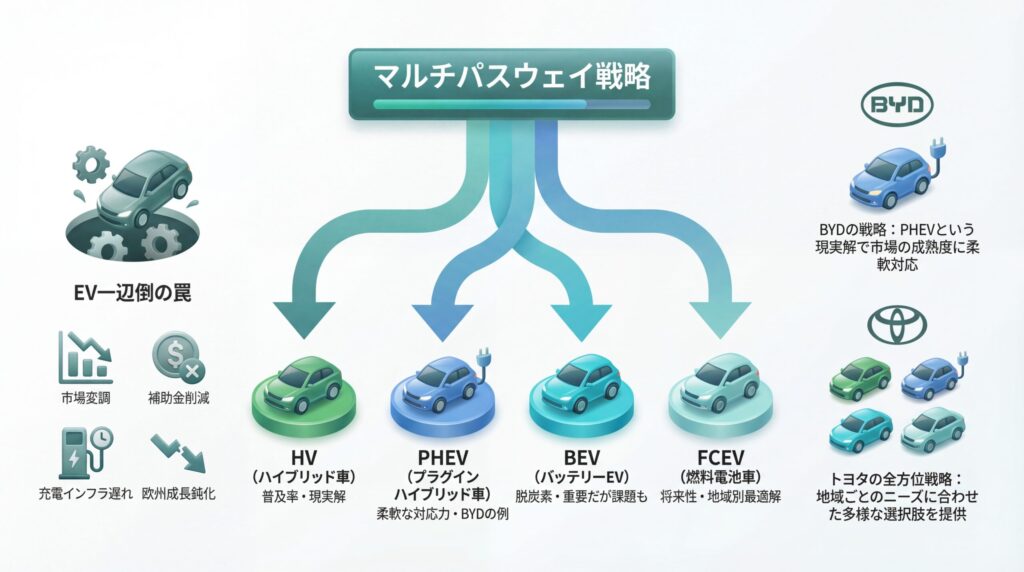

EVだけだと足をすくわれる?「マルチパスウェイ」の発想

EV、EV、EVって…

正直、メディアも政府もEVばっかり言いすぎじゃないですかね?

もちろんEVは重要です。

でも、「EV一辺倒」こそが危険な罠なんですよ。

世界のEV市場は「すでに変調」している

2024年、欧州ではEVの成長が鈍化しました。

理由は

補助金の削減と、充電インフラの整備遅れ。

一方で中国市場ではEV普及率が48%に達しましたが、これは政策による強力な後押しがあったからです。 政策が変われば、市場も変わる。 それだけ不安定な状況なんですよね。

さらに日本はどうか?

2024年の日本国内EV普及率は、たったの1.35%です。 しかも前年の1.66%から後退しているという、かなり悲惨な状況。

この数字が意味するのは、

「日本メーカーがEV生産で規模の経済を享受できない」

という構造的な弱点です。

BYDが証明した「PHEVという現実解」

ここで注目すべきは、BYDの戦略。

同社は純粋なEVだけでなく、PHEV(プラグインハイブリッド車)にも力を入れています。

なぜならPHEVは、

「充電インフラが不十分な地域でも売れる」

から。

つまり、市場の成熟度に合わせて柔軟に対応できるわけです。

これがまさに「マルチパスウェイ」の発想ですよね。

トヨタの「全方位戦略」が実は正しい理由

トヨタは、

- HEV(ハイブリッド車)

- PHEV(プラグインハイブリッド車)

- BEV(バッテリーEV)

- FCEV(燃料電池車)

これらのすべてに投資しています。

これを「優柔不断だ」と批判する人もいますが、ぼくはむしろ現実的だと思うんです。

なぜなら、地域ごとにエネルギー政策も消費者ニーズも違うから。 アフリカでFCEVが普及するとは思えないし、寒冷地ではEVのバッテリー性能が落ちるという問題もある。

だからこそ、複数の選択肢を持っているメーカーが、最終的に生き残るんです。

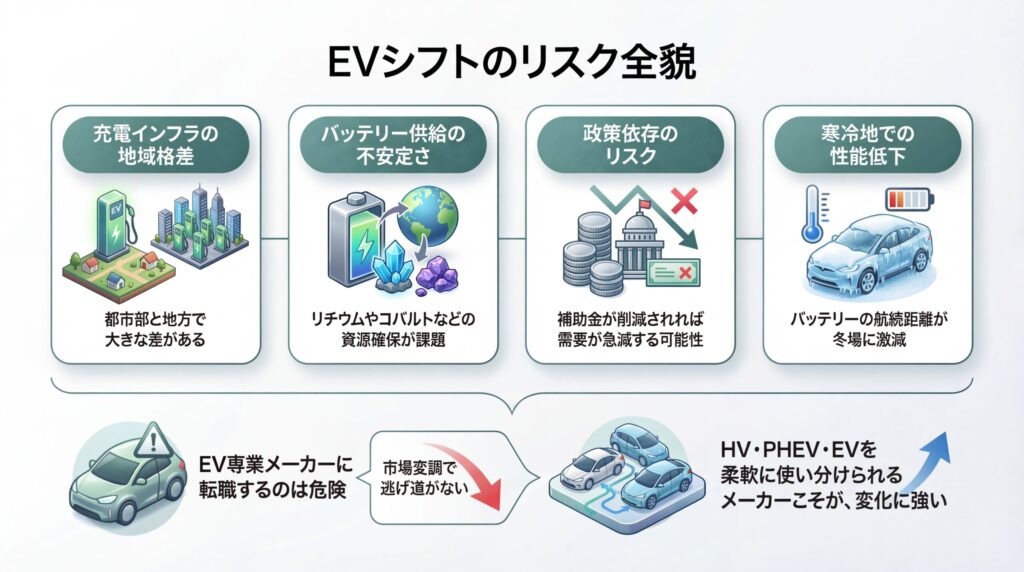

EVシフトのリスクを整理すると・・・

- 充電インフラの地域格差

都市部と地方で大きな差がある - バッテリー供給の不安定さ

リチウムやコバルトなどの資源確保が課題 - 政策依存のリスク

補助金が削減されれば需要が急減する可能性 - 寒冷地での性能低下

バッテリーの航続距離が冬場に激減

「EVこそが、未来だ」

という言葉に踊らされて、EV専業メーカーに転職するのは危険です。 市場が変調したとき、そのメーカーには逃げ道がないから。

むしろ、HV・PHEV・EVを柔軟に使い分けられるメーカーこそが、変化に強いんですよね。

イチロウトヨタが全方位戦略とか言ってるの、実は賢かったんスね…ぼく、完全にEV一択だと思ってました…。

GUNSOW世の中、一つの答えに賭けるほど単純じゃない。柔軟性こそが、生き残りの条件なんだ。

エンジンからソフトウェアへ。SDV時代に勝てるメーカーの条件

クルマの価値が

「エンジン性能」から「ソフトウェア体験」

にシフトしている、

という話は聞いたことがあるハズです。

でも、これが具体的に何を意味するのか、ちゃんと理解されていますか?

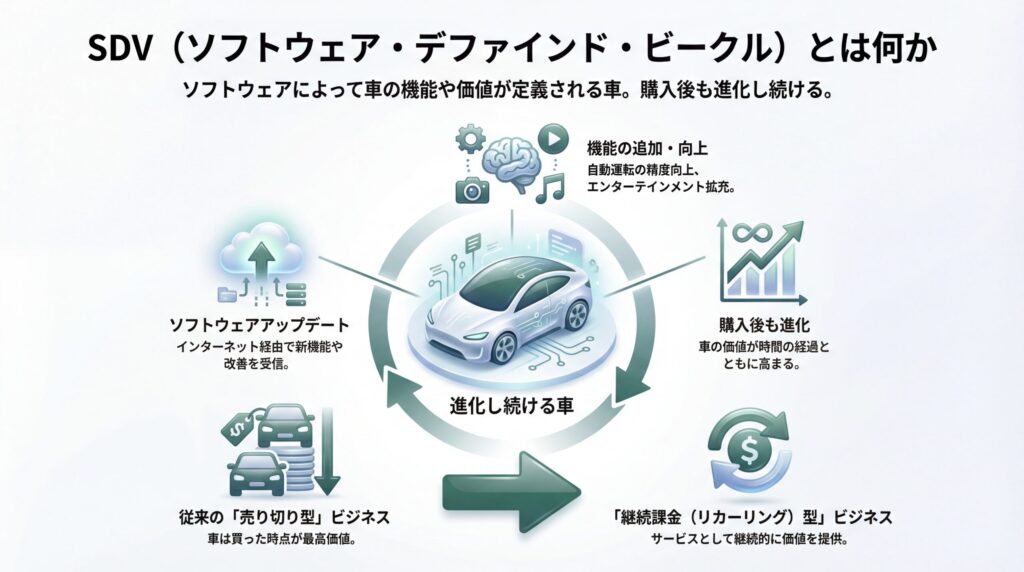

SDV(ソフトウェア・デファインド・ビークル)とは何か

SDVとは、「ソフトウェアによって車の機能や価値が定義される車」のこと。

たとえばテスラは、購入後もソフトウェアアップデートで新機能を追加できます。 自動運転の精度が上がったり、エンターテインメント機能が増えたり。

つまり、車を買った後も「進化し続ける」ワケです。

これは従来の「売り切り型ビジネス」から、「継続課金(リカーリング)型ビジネス」への大転換を意味します。

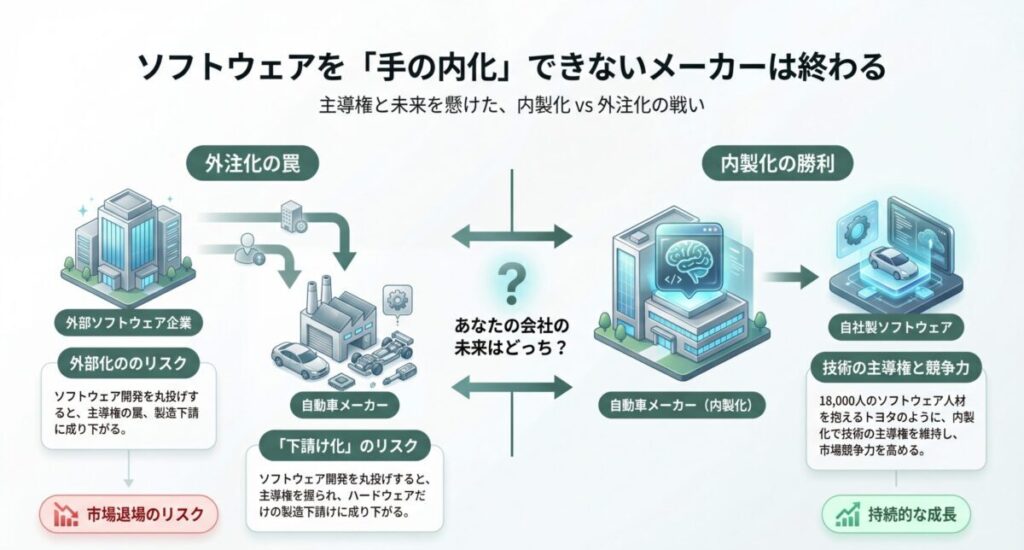

ソフトウェアを「手の内化」できないメーカーは終わる

ここで重要なのは、

「誰がソフトウェアを作るか?」です。

もしソフトウェア開発を外部企業に丸投げしたら、その企業に主導権を握られます。 結果、自動車メーカーは「ハードウェアだけ作る下請け企業」に成り下がる。

だからこそ、

トヨタは18,000人ものソフトウェア人材を抱え、内製化に固執しているワケです。

一方で、ソフトウェア開発力が弱い中小メーカーは、この戦いで圧倒的に不利。 技術の主導権を失えば、市場からの退場も時間の問題です。

OTA(Over-The-Air)アップデートが「当たり前」の時代

OTAとは、インターネット経由でソフトウェアを更新する技術。

スマホのアップデートと同じですね。

これができるメーカーとできないメーカーでは、顧客体験に天と地ほどの差が生まれます。 できないメーカーの車は、買った瞬間から「古くなる一方」ですから。

| 従来の車 | SDV時代の車 | |

|---|---|---|

| 価値の源泉 | エンジン性能・乗り心地 | ソフトウェア体験・継続的な進化 |

| ビジネスモデル | 売り切り型 | リカーリング(継続課金)型 |

| アップデート方法 | ディーラーで物理的に対応 | OTAで自動更新 |

| 主導権を握る企業 | 自動車メーカー | ソフトウェア開発力のある企業 |

もしあなたが転職先を選ぶなら、

「そのメーカーはソフトウェアを自社開発しているか?」

を必ず確認してください。

外部依存のメーカーは、未来がありません。

イチロウソフトウェアって、正直ぼくにはよく分からない世界っス…でもそこが主戦場なんスね…!

GUNSOW分からなくても大丈夫。大事なのは、その会社がソフトウェアに本気で投資しているかどうかを見極めることだ。それだけで、勝ち組と負け組が見えてくるよ。

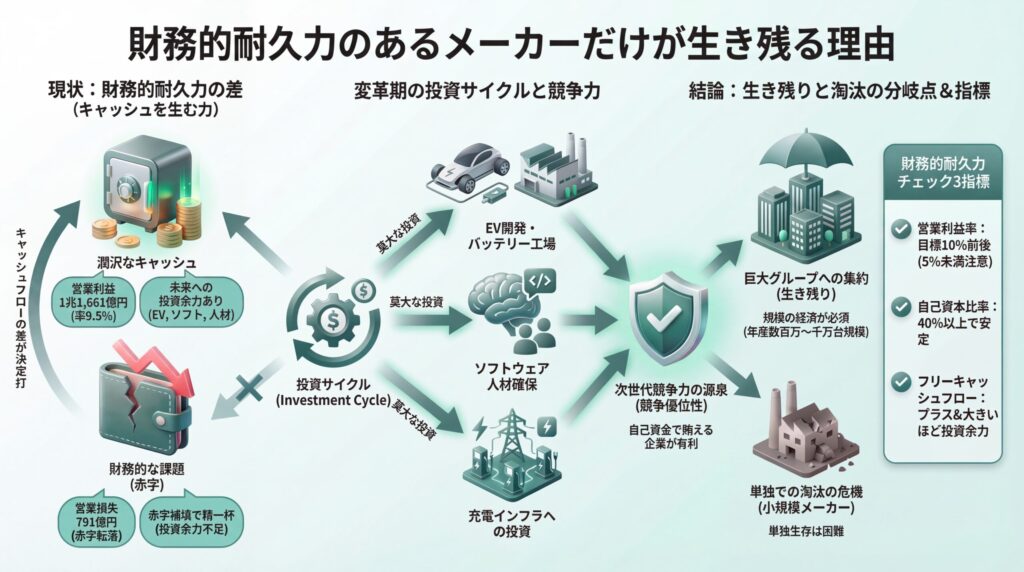

「デカい・現金を持っている・投資できる」メーカーがしぶとく生き残る理由

ここまで、CASE、地政学リスク、SDVといった「技術や戦略の話」をしてきました。

でも、最終的に生き残りを決めるのは、もっとドライな指標なんです。

それが、「財務的耐久力」。

営業利益率が9%超のトヨタと、赤字の日産

2025年度第1四半期の決算を比較してみましょう。

- トヨタ

営業利益1兆1,661億円、営業利益率9.5% - 日産

営業損失791億円(赤字転落)

この差は、単なる一時的な業績の違いではありません。

「次世代技術に投資できる体力があるかどうか」

の違いなんです。

トヨタは、

HEVで稼いだ莫大な利益を、EV開発やソフトウェア人材の確保に回せます。

対して日産は?

赤字を埋めるので精一杯。 新技術への投資どころじゃないワケです。

変革期こそ「キャッシュを生む力」が生死を分ける

EV開発には、莫大な資金が必要です。

バッテリー工場の建設。

ソフトウェア人材の確保。

そして、充電インフラへの投資。

これらをすべて自己資金で賄えるメーカーは、実はそう多くありません。

だからこそ、

「現金を持っている企業」が圧倒的に有利なんです。

トヨタが約3兆円の自社株買いを発表できるのも、潤沢なキャッシュがあるから。 これは、投資家に対する「うちには余裕がありますよ」というメッセージでもあります。

規模の経済が効かないメーカーは淘汰される

自動車産業の専門家によると、世界の自動車メーカーは

「最終的に生産台数400万台、あるいは1000万台規模の7〜8社の巨大グループに集約される」

と予測しています。

つまり、

規模が小さいメーカーは単独で生き残れないということ。

マツダ、スバル、三菱、スズキ、ダイハツといったメーカーが、トヨタグループの傘下で生き残りを模索しているのは、まさにこの理由です。

財務的耐久力をチェックする3つの指標

- 営業利益率

10%前後なら優秀、5%未満は危険信号 - 自己資本比率

40%以上なら財務的に安定 - フリーキャッシュフロー

プラスで大きいほど投資余力あり

あなたが転職先を選ぶとき、

「そのメーカーの営業利益率は?」

と聞いてみてください。

答えられない人事担当者がいたら?

その会社は、やめたほうがいいかもです。

イチロウ

イチロウ結局、技術より金かよ…って思っちゃいますけど、確かに金がなきゃ何もできないっスよね。

GUNSOW

GUNSOW技術も大事だが、それを育てる土壌がなければ意味がない。財務体力は、未来を作るための燃料なんだ。

将来生き残る自動車メーカーはどこか?主要8社を転職視点で比較

ここからは、もっと具体的な話をします。

「トヨタは安泰」

「日産はヤバい」

みたいなラベル貼りで判断するのは、もうやめましょう。

- 戦略

- 財務

- 環境耐性

の3軸で、冷静に各社を比較していきます。

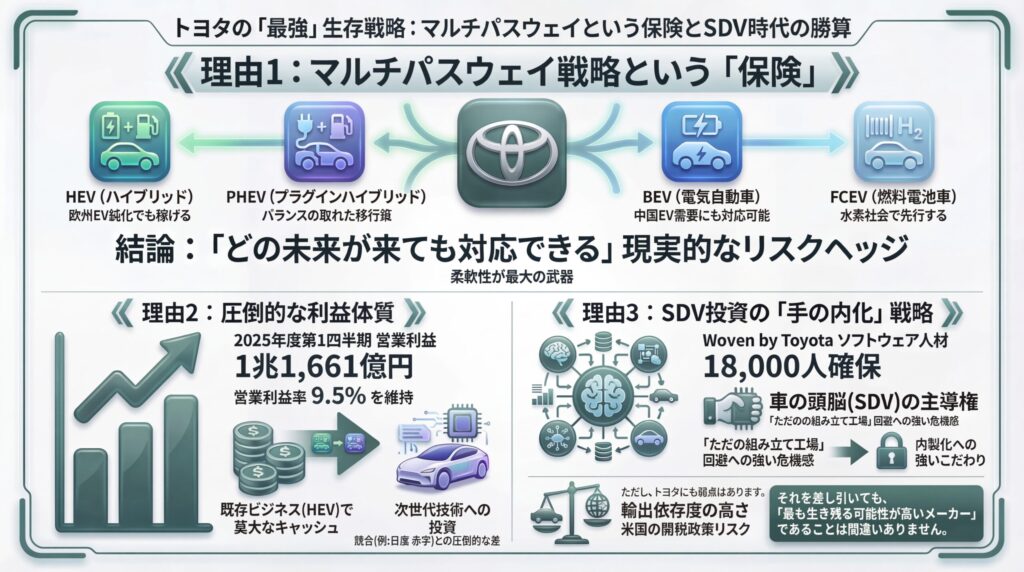

トヨタが「将来生き残る自動車メーカー」の本命と言われる3つの理由

トヨタを「本命」と呼ぶのは、別にブランド信仰でも何でもありません。

数字と戦略が、それを証明しているんです。

理由①

マルチパスウェイ戦略という「保険」

すでに述べた通りですが、

トヨタは、HEV、PHEV、BEV、FCEVのすべてに投資しています。

「全部やるなんて中途半端だ」

という批判もありますが、これは違います。 これは「どの未来が来ても対応できる」という、極めて現実的なリスクヘッジなんですよ。

たとえば欧州でEV需要が鈍化しても、HEVで稼げる。 中国でEV需要が伸びても、BEVで対応できる。 水素社会が来たら、FCEVで先行できる。

この柔軟性こそが、トヨタの最大の武器です。

理由②

圧倒的な利益体質

トヨタの2025年度、第1四半期の営業利益は1兆1,661億円。 営業利益率は9.5%を維持しています。

この数字が何を意味するか分かりますか?

それは、

「HEVという既存ビジネスで莫大なキャッシュを生み出し、そのお金を次世代技術に投資できる」

ということ。

他のメーカーが赤字に苦しむ中、

トヨタは約3兆円の自社株買いを発表できる余裕すらあるんです。

これは単なる株主還元ではなく、

という市場へのメッセージでもあります。

理由③

SDV投資の「手の内化」戦略

トヨタは、Woven by Toyotaを通じて18,000人ものソフトウェア人材を確保しています。

なぜ、ここまでソフトウェアに固執するのか?

それは、

「ソフトウェアの主導権を外部に握られたら、自動車メーカーはただの組み立て工場に成り下がる」

という危機感があるからです。

(スミマセン、前のパートで触れた話ですが大事なのでもっかい擦りました)

実際、SDV時代には「車の頭脳」を誰が作るかが勝負の分かれ目になります。 トヨタはその主導権を、絶対に手放さない覚悟なんですよね。

| トヨタの強み | 具体的な数字・施策 | 競合との差 |

|---|---|---|

| マルチパスウェイ戦略 | HEV・PHEV・BEV・FCEVすべてに投資 | ホンダ(EV集中)との対比 |

| 財務的耐久力 | 営業利益率9.5%、営業利益1兆円超 | 日産(赤字)との圧倒的な差 |

| SDV投資 | ソフトウェア人材18,000人 | 内製化への強いこだわり |

ただし、トヨタにも弱点はあります。

それは、輸出依存度の高さ。

米国の関税政策が変われば、利益が一気に吹き飛ぶリスクもあるんです。

でも、それを差し引いても、トヨタが

「最も生き残る可能性が高いメーカー」

であることは間違いありません。

イチロウトヨタって、やっぱり盤石なんスね。でも逆に、大きすぎて変化が遅いとかないんスか?

GUNSOW鋭い視点だ。確かに大企業病のリスクはある。だが、トヨタは『変化しないリスク』を誰よりも理解している。だからこそ、18,000人ものソフトウェア人材を抱え込んだんだ。

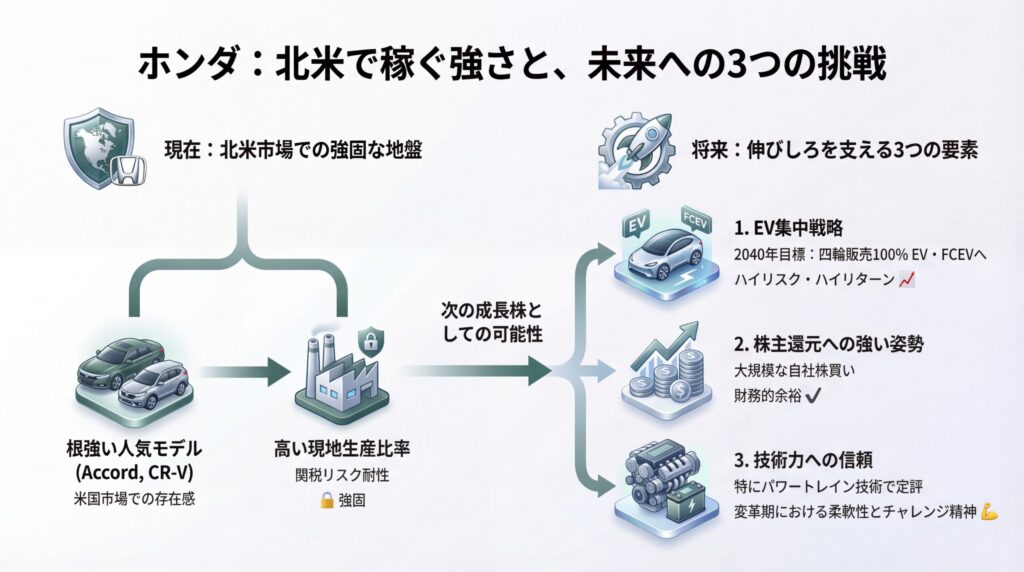

ホンダが北米でしぶとく稼げる理由と、将来の伸びしろ

ホンダは、2025年度第1四半期に大幅減益でスタートしました。

でも、

その後通期見通しを上方修正しているんです。

これは一体どういうことでしょうか?

北米市場での強固な地盤

ホンダの強みは、北米市場での存在感です。

特に米国では、「アコード」や「CR-V」といったモデルが根強い人気を誇っています。 しかも、現地生産比率が高いため、関税リスクに対する耐性も強い。

日産がメキシコ生産依存で関税直撃を受けているのとは対照的に、ホンダは北米での生産体制をすでに確立しているワケです。

EV集中戦略のリスクとリターン

ホンダは、

「2040年に四輪販売の100%をEV・FCEVへ転換する」

という野心的な目標を掲げています。

これはトヨタのマルチパスウェイ戦略とは真逆の「EV集中戦略」。

成功すれば市場をリードできますが、EV市場が変調したときのリスクも大きい。 ある意味、ハイリスク・ハイリターンの賭けなんですよね。

ただ、ホンダの技術力を考えると、この賭けに乗る価値はあると思います。

株主還元への強い姿勢

ホンダは1.1兆円規模の自社株買いプログラムを継続しています。

これは、

「株主還元を重視する経営姿勢」

の表れですが、同時に

「それだけの財務的余裕がある」

ということでもあります。

赤字企業には絶対にマネできない芸当ですから。

ホンダの伸びしろを支える3つの要素

- 北米市場での強固な地盤

関税耐性が高い - 技術力への信頼

特にパワートレイン技術で定評 - EV集中戦略

成功すれば一気にトップランナーへ

正直、ホンダは「次の成長株」として注目していい企業だと思います。

トヨタほどの盤石さはないけれど、柔軟性とチャレンジ精神がある。 この2つは、変革期において極めて重要な資質なんですよ。

イチロウ

イチロウホンダって、なんかチャレンジャー感ありますよね。応援したくなるっス!

GUNSOWそうだな。ただ、応援だけじゃなく、その戦略が本当に実現可能かを冷静に見極めることも大事だ。期待と現実は、常に分けて考えよう。

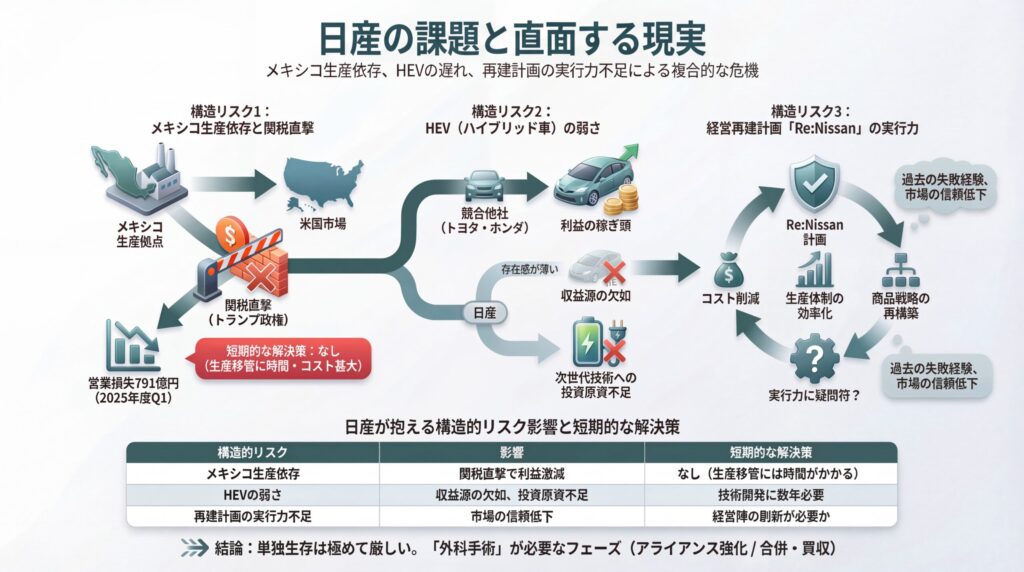

日産はなぜ構造的な危機と言われるのか?関税・メキシコ依存・HVの弱さ

日産については、正直かなり厳しい話をします。

でも、これは事実なんです。

構造リスク①

メキシコ生産依存と関税直撃

日産は、米国向け車両の多くをメキシコで生産しています。

これは、かつては

「コスト削減の成功事例」

として評価されていました。

でも、米国トランプ政権が関税引き上げを実施した瞬間、この戦略は悪夢に変わったんです。

2025年度の第1四半期、日産は営業損失791億円という赤字に転落しました。 この背景には、関税コストの増加が大きく影響しています。

しかも、メキシコから米国への生産移管には、莫大な時間とコストがかかる。

つまり、短期的に打てる手は…

ないんです。

(経営陣の皆さま、お疲れ様です…)

構造リスク②

HEV(ハイブリッド車)の弱さ

トヨタやホンダがHEVで稼ぎまくっている中、日産はHEV市場で存在感が薄い。

これは致命的です。

なぜなら、

EV市場が変調している今、HEVこそが「利益の稼ぎ頭」になっているから。 HEVで稼げないということは、次世代技術への投資原資を確保できないということなんです。

【構造リスク③】経営再建計画「Re:Nissan」の実行力

日産は現在、「Re:Nissan」という経営再建計画を推進しています。

その主要施策は以下の通り。

- コスト削減(変動費・固定費の両面)

- 生産体制の効率化(拠点統廃合)

- 商品戦略の再構築

これらは正しい方向性です。

でも…

問題は、「実行できるか」なんですよね。

過去にも日産は何度も再建計画を発表してきましたが、結果は芳しくありませんでした。 今回も同じ轍を踏む可能性は、正直否定できません。

| 日産が抱える構造的リスク | 影響 | 短期的な解決策 |

|---|---|---|

| メキシコ生産依存 | 関税直撃で利益激減 | なし(生産移管には時間がかかる) |

| HEVの弱さ | 収益源の欠如 | 技術開発に数年必要 |

| 再建計画の実行力不足 | 市場の信頼低下 | 経営陣の刷新が必要か |

ハッキリ言って、

日産が単独で生き残るのは極めて厳しい状況です。

ルノー・三菱とのアライアンス強化か、あるいは他社との合併・買収か。 何らかの「外科手術」が必要なフェーズに入っていると言わざるを得ません。

イチロウ日産って、こんなにヤバかったんスか…ぼくの友達、日産系の部品メーカーに転職しようとしてるんスけど…。

GUNSOW止めろとは言わないが、少なくとも『Re:Nissan』の進捗を注視してからでも遅くない。今は情報収集のフェーズだ。焦って飛び込まないほうがいい。

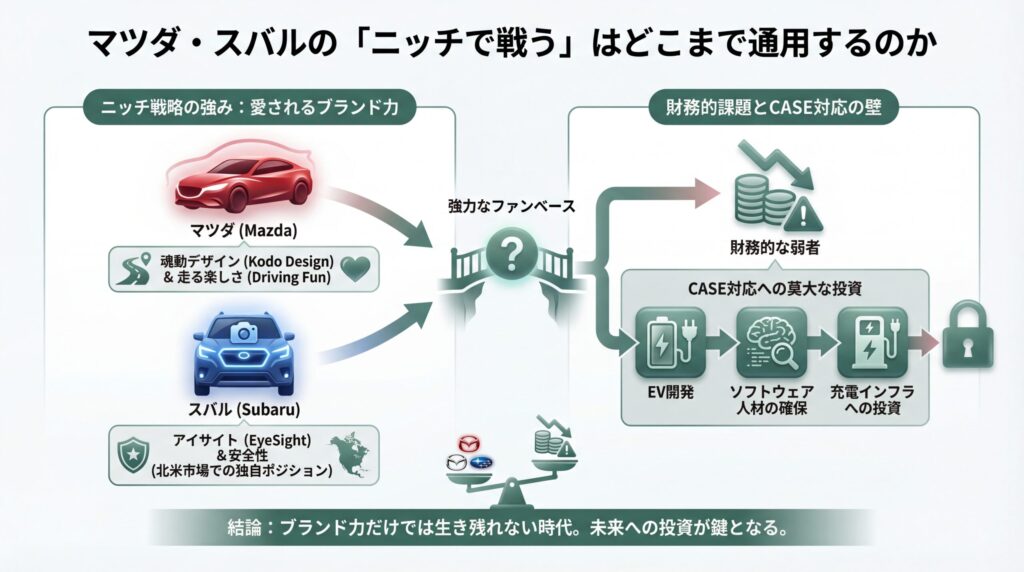

マツダ・スバルの「ニッチで戦う」はどこまで通用するのか

マツダとスバルは、「ニッチ戦略」で知られるメーカーです。

でもニッチ戦略って、

本当に未来があるんでしょうか?

愛されるブランド力は本物

マツダの「魂動デザイン」

スバルの「アイサイト」

どちらも熱狂的なファンを抱える、個性的なブランドです。

特にスバルは、北米市場で「安全性」を武器に独自のポジションを確立しています。 マツダも、「走る楽しさ」を追求する姿勢が、車好きから高く評価されている。

この「ブランド力」は、間違いなく両社の強みです。

でも、財務的には弱者

問題は、

ブランド力だけでは生き残れない時代になったということ。

CASE対応には、莫大な投資が必要です。

EV開発

ソフトウェア人材の確保

充電インフラへの投資…。

これらを単独で賄うには、マツダもスバルも規模が小さすぎるんですよね。

これも繰り返しになりますが、世界の自動車メーカーは

「最終的に生産台数400万台、ひいては1000万台規模の7〜8社の巨大グループに集約される」

と予測されています。

マツダの年間生産台数は約150万台、スバルは約100万台。 この規模では、単独での生き残りは極めて困難です。

トヨタグループ内での役割が鍵

マツダはトヨタと資本提携しており、スバルもトヨタグループの一員です。

つまり、

両社の未来は「トヨタグループ内でどんな役割を担えるか」にかかっているんです。

もしトヨタが

「この領域はマツダに任せる」

「この技術はスバルが強い」

と認めれば、両社は生き残れる。 でも、トヨタが「もう必要ない」と判断したら…。

正直、キビしい未来が待っています。

| メーカー | 強み | 弱み | 生存戦略 |

|---|---|---|---|

| マツダ | 魂動デザイン 走る楽しさ | 規模の小ささ 財務体力不足 | トヨタグループ内でのニッチ担当 |

| スバル | アイサイト 安全性 | EV対応の遅れ | 北米市場での独自ポジション維持 |

マツダやスバルファンの皆さまには申し訳ないですが・・・

「愛されているから大丈夫」

という時代は終わりました。

愛だけでは、企業は生き残れないんです。

イチロウ

イチロウマツダとスバル、好きなメーカーなんスけどね…ファンとしてはツライっス…。

GUNSOW気持ちは分かる。でも、ファンだからこそ冷静に現実を見るべきだ。応援するなら、彼らが生き残るために何が必要か、一緒に考えよう。

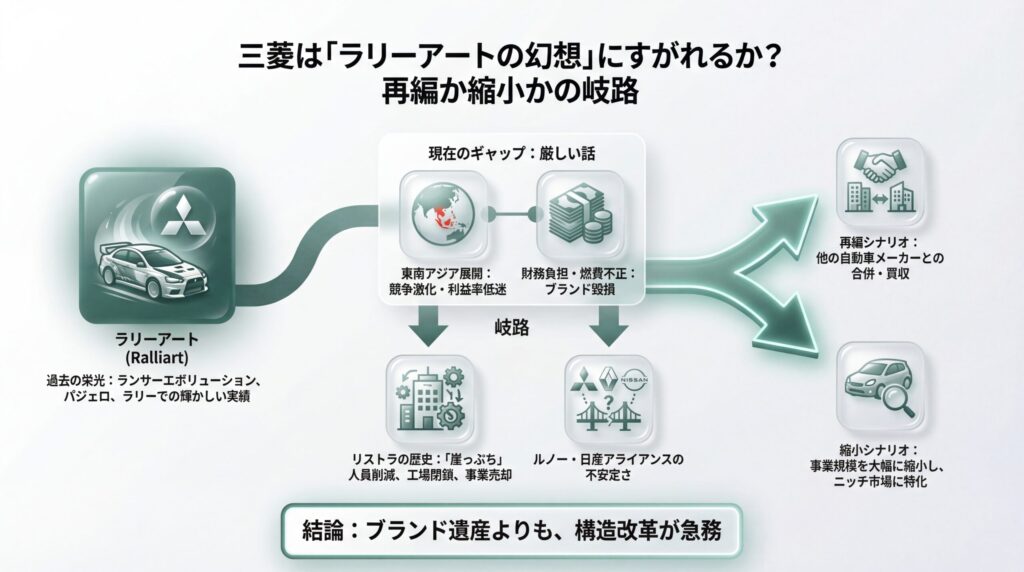

三菱は「ラリーアートの幻想」にすがれるか?再編か縮小かの岐路

三菱自動車。

正直、かなり厳しい話になります。

過去の栄光と現在のギャップ

三菱と言えば、「ランサーエボリューション」。 「パジェロ」。 そして、ラリーでの輝かしい実績。

モータースポーツファンからは今でも愛されています。

でも、それは「過去の栄光」なんですよね。

海外展開の失敗と財務負担

三菱は、東南アジア市場での展開に力を入れてきました。

しかし、その成果は芳しくありません。

むしろ、現地での競争激化により、利益率は低迷しています。

さらに、

過去の燃費不正問題によるブランド毀損も尾を引いている。 信頼回復には、まだまだ時間がかかるでしょう。

リストラの歴史が示す「崖っぷち」

三菱は、過去に何度もリストラを繰り返してきました。

人員削減

工場閉鎖

そして、事業売却

これらは

「生き残るための苦渋の決断」と言えますが、同時に「体力が尽きかけている証拠」でもあります。

ルノー・日産・三菱アライアンスの不安定さ

三菱は、

ルノー・日産とのアライアンスに参加しています。でも、そのルノー・日産アライアンス自体が、今や不安定な状態なんですよね。

日産が赤字に苦しむ中、三菱を支える余裕があるのか?

正直、疑問です。

三菱の生存シナリオは2つ

- 再編シナリオ

他の自動車メーカーとの合併・買収 - 縮小シナリオ

事業規模を大幅に縮小し、ニッチ市場に特化

どちらのシナリオを選ぶにしても、「ラリーアートの幻想」にすがっているだけでは、未来はありません。

ブランド遺産よりも、構造改革が急務なんです。

イチロウ三菱って、こんなに厳しいんスか…ランエボ、好きだったのに…

GUNSOW

GUNSOWランエボは名車だった。でも、名車を作った過去と、今を生き残る力は別物だ。過去にしがみつく前に未来を見よう。

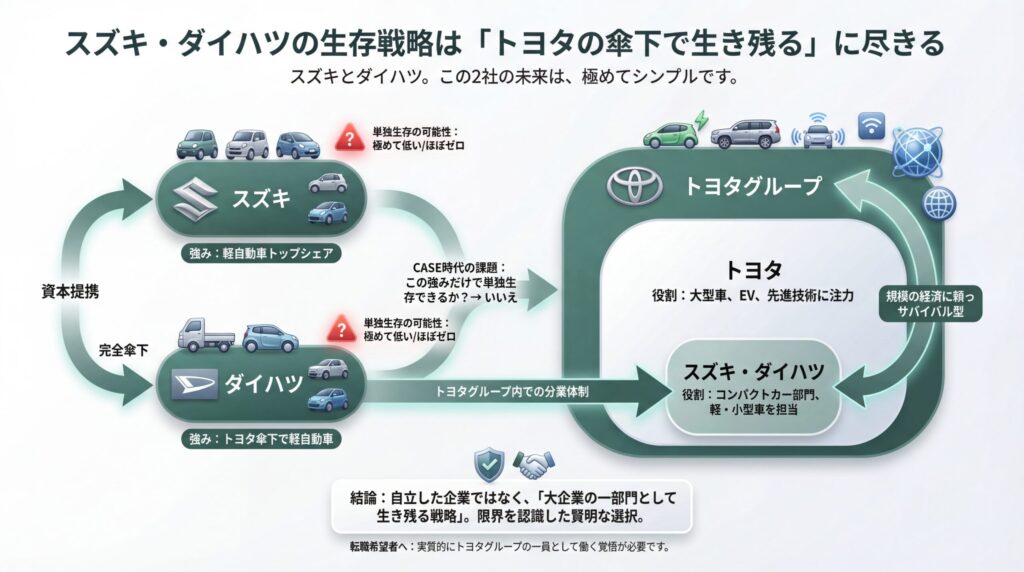

スズキ・ダイハツの生存戦略は「トヨタの傘下で生き残る」に尽きる

スズキとダイハツ。

この2社の未来は、極めてシンプルです。

軽自動車・小型車に特化した役割

スズキは軽自動車で国内トップシェアを誇り、ダイハツもトヨタグループ内で軽自動車を担当しています。

つまり、両社の強みは

「小さくて燃費の良い車を作る技術」

なんです。

でも、CASE時代において、この強みだけで単独生存できるか?

答えは…

NOです。

トヨタグループ内での分業体制

スズキはトヨタと資本提携しており、ダイハツは完全にトヨタの傘下です。

この2社が生き残るためには、

「トヨタグループ内で、軽・小型車を担う役割に徹する」

しかありません。

トヨタが大型車やEVに注力する中、スズキとダイハツは「コンパクトカー部門」を担当する。 この分業体制がうまく機能すれば、両社は生き残れます。

規模の経済に頼ったサバイバル型

正直、これは「自立した企業」というよりも、「大企業の一部門として生き残る戦略」です。

でも、

それが悪いわけじゃありません。

むしろ、自分たちの限界を認識し、現実的な選択をしているという点では、賢明だと思います。

| メーカー | 強み | トヨタグループ内での役割 | 単独生存の可能性 |

|---|---|---|---|

| スズキ | 軽自動車トップシェア | 小型車・軽自動車の担当 | 極めて低い |

| ダイハツ | トヨタ傘下で軽自動車 | 軽自動車専門メーカー | ほぼゼロ |

スズキとダイハツに転職を考えているなら、

「実質的にトヨタグループの一員として働く覚悟があるか」

を自問してください。

独立系メーカーとしての未来は、もうないと思ったほうがいいです。

イチロウスズキもダイハツも、もう単独じゃ無理なんスね…ちょっと寂しいっス…。

GUNSOW寂しいかもしれないが、これが現実だ。でも、トヨタという巨大な傘の下で生き残るのも、立派な戦略だ。プライドより生存。それが今の時代さ。

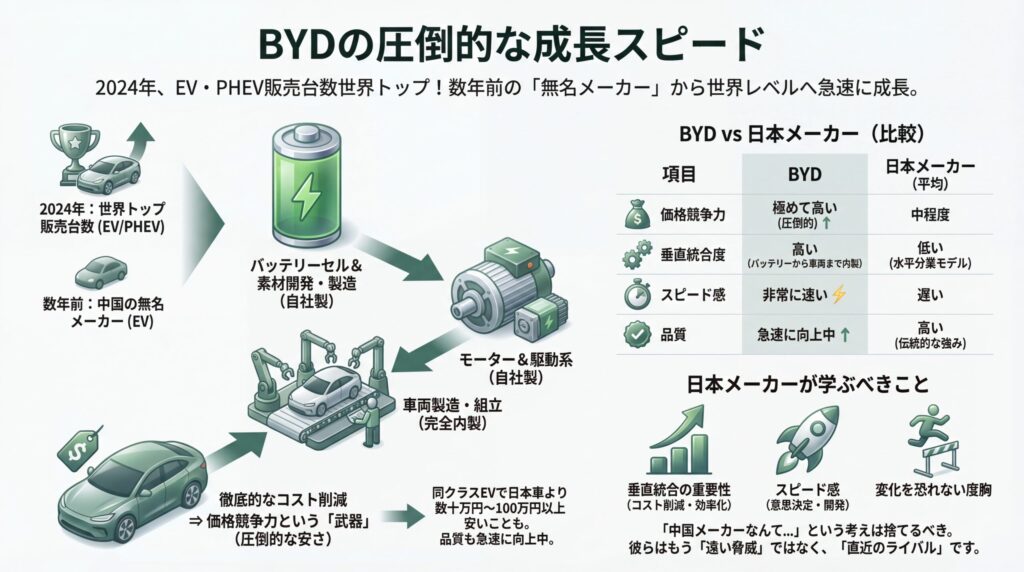

BYDなど中国EV勢は、もはや「遠い脅威」ではなく直近のライバル

ここまで日本メーカーの話をしてきましたが、忘れてはいけない存在があります。

BYDをはじめとする中国EV勢です。

BYDの圧倒的な成長スピード

2024年、BYDはEVとPHEVを合わせて世界トップの販売台数を記録しました。

しかも、その成長スピードは異常です。 数年前までは「中国の無名メーカー」だったのに、今や世界を相手に戦えるレベルまで成長している。

この背景にあるのが、「垂直統合モデル」。

バッテリーセルから車両製造まで、すべて自社で作ることでコストを徹底的に削減しているんです。

価格競争力という「武器」

BYDの車は、日本車と比べて圧倒的に安い。

たとえば、同クラスのEVでも、価格差は数十万円から100万円以上になることもあります。

「安かろう悪かろう」

と侮っている人もいますが、それは大間違い。 最近のBYD車は、品質も急速に向上しているんです。

日本メーカーが学ぶべきこと

BYDの成功から、日本メーカーが学ぶべきことは2つ。

垂直統合の重要性。

スピード感。

そして、変化を恐れない度胸。(3つでしたね)

日本メーカーは、

「品質は高いが、動きが遅い」

という弱点を抱えています。

この弱点を克服しない限り、中国EV勢に市場を奪われるのは時間の問題です。

| 項目 | BYD | 日本メーカー(平均) |

|---|---|---|

| 価格競争力 | 極めて高い | 中程度 |

| 垂直統合度 | 高い (バッテリーから車両まで内製) | 低い (水平分業モデル) |

| スピード感 | 非常に速い | 遅い |

| 品質 | 急速に向上中 | 高い (伝統的な強み) |

「中国メーカーなんて、まだまだ日本には勝てない」

と思っている人。

その考えは、今すぐ捨ててたほうが良いです。

もう彼らは、遠い脅威ではなく、直近のライバルなんです。

イチロウBYDって、マジでヤバいっスね…日本メーカー、大丈夫なんスか?

GUNSOW大丈夫かどうかは、これから次第だ。ただ、危機感を持たないメーカーは確実に沈む。BYDの成長を『脅威』ではなく『学びの対象』として見るべきだな。

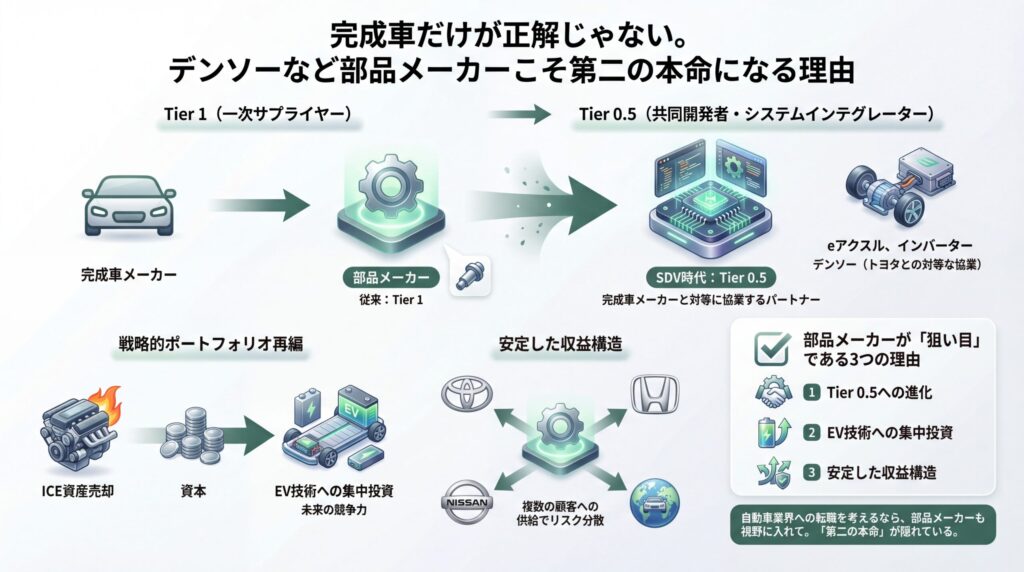

完成車だけが正解じゃない。部品メーカーこそ第二の本命になる理由

ここまで完成車メーカーの話をしてきましたが、実は「狙い目」は別のところにあります。

それが、部品メーカーです。

「Tier 0.5」という新たな役割

従来、とくに大手部品メーカーは

「Tier 1(一次サプライヤー)」

として、

完成車メーカーに部品を供給する立場でした。

でも、SDV時代には「Tier 0.5」という新たな役割が生まれています。これは、単なる部品供給者ではなく、完成車メーカーと並走する共同開発者・システムインテグレーターとしての立場です。

たとえばデンソーは、

eAxleやインバーターといったEV関連のコア技術を持っています。 これらの技術は、完成車メーカーにとって不可欠なモノ。つまり、デンソーは「トヨタの下請け」ではなく、「トヨタと対等に協業するパートナー」になりつつあるんです。

ICE資産を売却し、EV技術に集中投資

デンソーやコンチネンタルといったグローバルTier1サプライヤーは、エンジン関連事業を積極的に売却しています。これは、衰退する事業から得た資本を、EV関連の成長領域へ再投資するための「戦略的ポートフォリオ再編」。

この決断のスピードと実行力が、未来の競争力を決定づけるんです。

完成車メーカーよりも安定した収益構造

完成車メーカーは、1社の顧客(=消費者)に依存しています。

でも、部品メーカーは複数の完成車メーカーに部品を供給できる。 つまり、リスク分散ができるんですよね。たとえば、トヨタ向けだけでなく、ホンダ向け、日産向け、さらには海外メーカー向けにも供給できる。

この「顧客の多様性」が、安定した収益構造を生み出すんです。

部品メーカーが「狙い目」である3つの理由

まとめると、以下の通りです。

- Tier 0.5への進化

共同開発者として完成車メーカーと対等な立場に - EV技術への集中投資

成長領域にリソースを集中 - 安定した収益構造

複数の顧客への供給でリスク分散

もしあなたが自動車業界への転職を考えているなら、完成車メーカーだけでなく、デンソーのような部品メーカーも視野に入れてみてください。

実は、

そこにこそ「真の本命」が隠れているんですよ。

イチロウ部品メーカーって、地味なイメージだったんスけど…実は狙い目なんスね!

GUNSOW地味かもしれないが、確実だ。完成車メーカーが沈んでも、部品メーカーは別の顧客を見つけられる。それが強みなんだ。派手さより堅実さ。それもキャリア戦略の一つだよ。

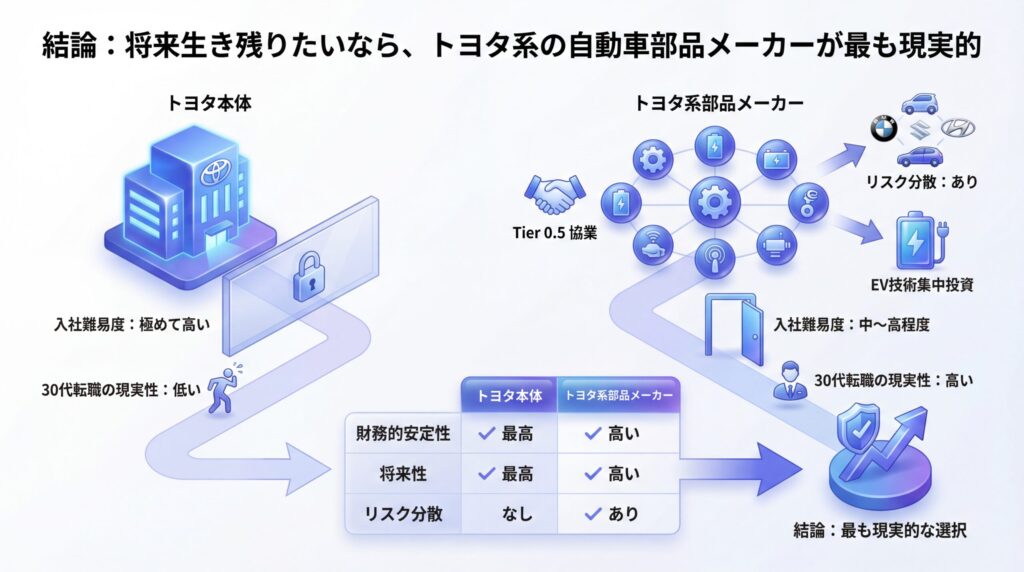

【まとめ】将来生き残る自動車メーカーを選ぶための3つのポイント

ここまで読んできたあなたならもう、

「大手だから安心」

という思考停止からは卒業できたハズです。

生き残るメーカーを見極める3つのポイント

- 電動化戦略に「柔軟性」はあるか?

EV一辺倒は危険。市場が変調したとき逃げ道がない。複数のパワートレインに投資しているか、情報収集が必須。 - ソフトウェアを「手の内化」しているか?

外部委託メーカーは終わる。トヨタが18,000人のソフトウェア人材を抱えるのは、主導権を失えば組み立て工場に成り下がるから。 - 財務体力は「10年持ちこたえるか?」

営業利益率5%未満は危険信号。トヨタ9.5%、日産は赤字。この差が10年後の生死を分ける。

この3軸で見れば、

転職しても大丈夫な会社はおのずと絞れます。

で、ここまで読んで、

「で、結局どこを目指せばいいの?」

と思ったハズです。

答えを出します。

トヨタ系の自動車部品メーカーです。

トヨタ本体に入るのは、正直めちゃくちゃ難しい。 でも、トヨタ系の部品メーカーなら、トヨタグループの恩恵を受けつつ入社難易度は比較的、低い。

しかも、複数の完成車メーカーに供給できるため、リスク分散もできる。 Tier 0.5として完成車メーカーと対等に協業し、EV技術にも集中投資している。

これが「現実的な勝ち筋」なんです。

「じゃあ、具体的にどこを狙うべきなの?」

って声が聞こえてきそうですね。

デンソー

アイシン

豊田自動織機

などなど…。

それぞれ強みが違います。

そこで、財務状況、EV技術への投資、年収、入社難易度を、すべてデータと共に解説した記事を作成中です。

関連記事 将来性のあるトヨタ系自動車部品メーカーランキング|30代転職者が選ぶべき企業は?

この記事を読めば、

あなたが狙うべきメーカーが明確になりますよ。

とはいえ、

自動車業界の転職は、一般の転職サイトから得られる情報だけでは、圧倒的に足りません。

特に、

「そのメーカーの財務状況」

「ソフトウェア投資の実態」

「本当に将来性があるのか」

といった裏側の情報は、

業界に精通したエージェントからしか聞けないんです。

しかも、エージェントは無料で使えます。 使わない理由がないんですよね。

オススメの転職エージェント

リクルートエージェント

リクルートエージェント

求人数が国内最大級。トヨタ、ホンダ、デンソーなど主要メーカーの非公開求人も豊富。まず登録すべきエージェント。- doda

自動車業界専門のキャリアアドバイザーが在籍。EV関連の新規プロジェクトや、ソフトウェア部門の求人に強い。「今、伸びている部門」を知りたいなら、dodaのアドバイザーに聞くべき。 - タイズ

メーカー専門の転職エージェント。自動車業界に精通したアドバイザーが、デンソーやアイシンといった部品メーカーの求人にも強い。トヨタ系部品メーカーを狙うなら、ここ。

自動車業界に強い転職エージェントは、以下の記事でも紹介しています。

関連記事 【プロが解説】自動車業界に強い転職エージェントおすすめ10選

登録は無料で、10分で完了します。

「明日やろう」

と思った瞬間、

ライバルは一歩先へ進んでいるかもしれません。

- トヨタのように財務体力があり、柔軟な戦略を持ち、ソフトウェアに本気で投資しているメーカー。

- ホンダのようにチャレンジ精神があり、EV集中で勝負に出ているメーカー。

- デンソーのようにTier 0.5へ進化し、複数の顧客を持つ部品メーカー。

これらが、「生き残る船」です。

ライバルたちはそんな、「生き残る船」に次々と乗っているんです。

10年後、あなたはどこにいたいですか?

沈みゆく船の甲板で、「こんなはずじゃなかった」と後悔しているか。

それとも、生き残る船の上で、新しい時代を切り拓いているか。

選ぶのは、あなたです。

将来生き残る自動車メーカーを見極め、あなたのキャリアを守る。 その第一歩を、今日から始めましょう。

今日も良い一日を!